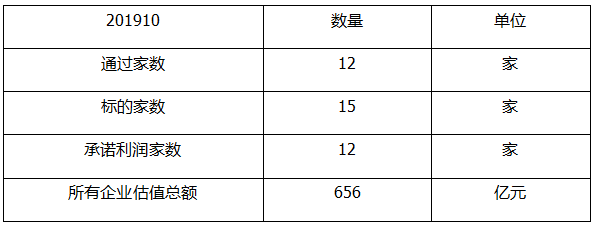

| 伟基并购是中国本土专业的并购重组服务团队之一,先后与新莱应材(300260)、硅宝科技(300019)、富邦股份(300375)、天弘激光(430549)等七家上市公司签订并购重组战略协议,独创”伟基模式”,广受上市公司客户的追捧与认可。服务号“伟基并购”是专业的并购重组供需信息发布平台,欢迎大家关注。 10月21日并购重组委审核有条件通过的通产丽星重大资产重组案,引起市场高度重视,主要是因为标的力和科创主营为投资孵化业务,涵盖了私募股权投资。不少人将通产丽星视为创投概念股。但是力和科创并不是创投,不属于类金融公司,重点有如下几方面:1、资金来源上,不具有金融杠杆属性。 力合科创少量参与私募股权基金业务,且参与基金时并无实质控制和承担主要管理职能,从业务自身而言并不具有金融杠杆属性。2、投资模式上,力合科创目的为推动科技成果转化,而不是财务性收益。 力合科创投资孵化业务是孵化科技企业的重要手段,以推动科技成果转化为投资目的,主要以初创型科技企业为投资重点。3、盈利模式上,同时注重存续期收益与退出财务收益。 力合科创投资孵化业务盈利模式主要以通过为科技企业直接提供资金支持,获得存续期收益,并通过后续退出获得投资收益为主;同时投资孵化作为力合科创科技创新服务的重要手段之一,其结合创新基地平台服务、科技创新运营中的各类科技服务助力企业成长,从而产生盈收的叠加效应是其更为重要的盈利模式之一。4、投资策略上,投早投小,注重“硬科技”。 力合科创以硬科技及战略新兴行业为主;投资阶段上,以初创期和早期的科技型企业或科技项目为主,是以孵化科技项目为战略的投资为主。力合科创能够通过本次交易上市,一方面是因为交易不构成借壳,另一方面是论证力合科创并不属于类金融公司。 统计数据显示,本月审核通过12家(对15个标的物),否决2家,另本月有1家上市公司主动终止/中止交易。1月份,我国国内完成5家企业对5家标的物的并购,被否决2家,上市公司主动终止/中止交易7家;2月份,我国国内完成6家企业对6家标的物的并购,被否决0家,上市公司主动终止/中止交易5家;3月份,我国国内完成10家企业对20家标的物的并购,被否决0家,上市公司主动终止/中止交易5家;4月份,我国国内完成10家企业对11家标的物的并购,被否决2家,上市公司主动终止/中止交易3家;5月份,我国国内完成2家企业对7家标的物的并购,被否决2家,上市公司主动终止/中止交易4家;6月份,我国国内完成6家企业对14家标的物的并购,被否决2家,上市公司主动终止/中止交易4家;7月份,我国国内完成9家企业对9家标的物的并购,被否决3家,上市公司主动终止/中止交易3家;8月份,我国国内完成4家企业对8家标的物的并购,被否决0家,上市公司主动终止/中止交易4家。9月份,我国国内完成10家企业对15家标的物的并购,被否决3家,上市公司主动终止/中止交易2家;10月份,我国国内完成12家企业对15家标的物的并购,被否决2家,上市公司主动终止/中止交易1家。 a) 本月审核了8次,共审核了14家,其中通过12家,否决2家。 b) 通过部分名单

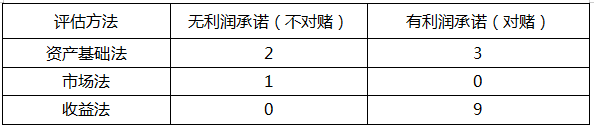

根据统计结果显示,15家标的企业中,9家标的企业采用收益法进行评估,5家标的企业采用资产基础法进行评估,1家标的企业采用市场法进行评估。由此可见,大部分企业采用的收益法进行评估。 原因:未充分说明标的资产承诺业绩的可实现性及未来盈利能力的稳定性,不符合《上市公司重大资产重组管理办法》第四十三条的相关规定。 原因:未能充分披露技术发展、政策变化等对标的资产业务的影响,标的资产未来盈利能力存在重大不确定性,不符合《上市公司重大资产重组管理办法》第四条和第四十三条的相关规定。 a) 当月整体统计

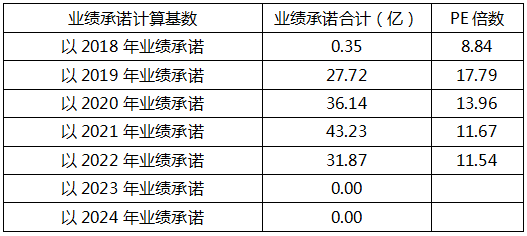

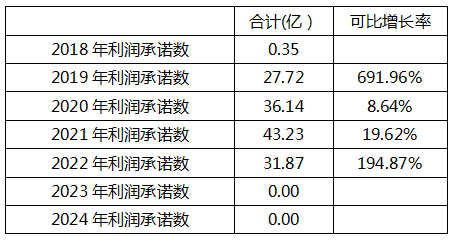

b) 利润承诺金额统计

数据显示,有利润承诺的12家企业,利润承诺主要集中在2019年至2021年的三年, 2019年的可比年利润增长率为691.96%,2020年的可比年利润增长率为8.64%,2021年可比年利润增长率为19.62%,2022年可比年利润增长率为194.87%。 c) 利润承诺年限统计如下:

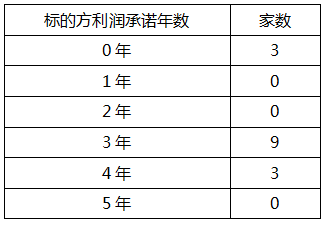

10月份并购的15家标的企业中,3年利润承诺的为主流,共9家,不做利润承诺的3家,4年利润承诺的3家。d) 平均PE值统计 e) 支付比例统计

数据显示,平均股权支付比例为98.84%,而平均现金支付比例为1.16% (9月为4.36%),与9月份相比,现金支付比例有所下降。 注:全部现金支付的不需证监会审批,不在统计之列。 f) 本月评估法与利润承诺情况

|