本文以证监会最近三年审核的并购重组案例为基础进行统计,数据显示,对赌与收益法双降,理性整合渐成主流。详见下分析:

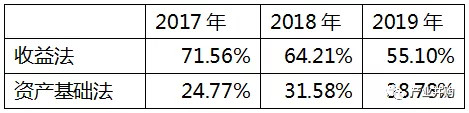

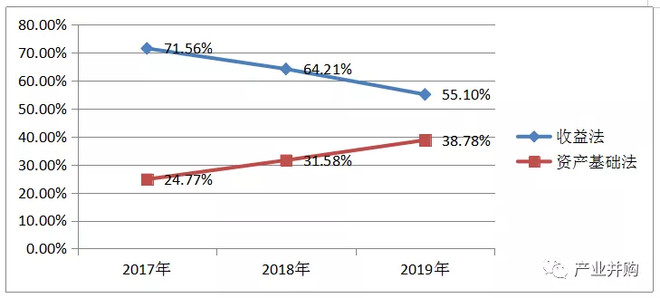

一、 最近三年业绩补偿与评估方法统计表

二、 收益法评估大幅下滑,由71.6%,降至55.1%

以下是收益法与资产基础法两种评估方法在历年并购重组案例中使用的比例

从数据可以看出,收益法逐年下降,由2017年的71%下降到2019年的55%,资产基础法逐年上升,由2017年的24.8%上升到2019年的38.8%。 从数据可以看出,收益法逐年下降,由2017年的71%下降到2019年的55%,资产基础法逐年上升,由2017年的24.8%上升到2019年的38.8%。

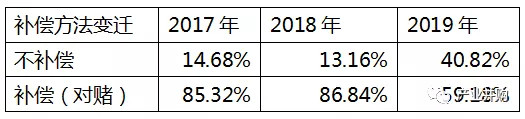

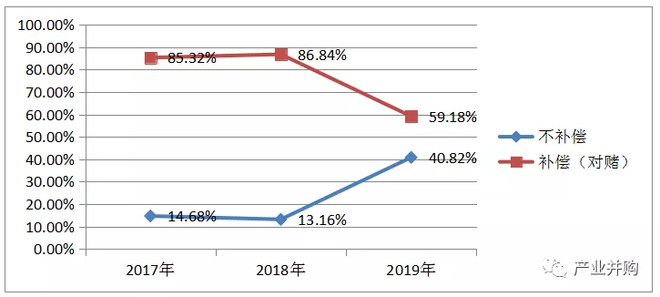

三、 对赌(业绩承诺)比例下滑,由85%以上降到60%以内

以下是不补偿与补偿(含补利差)两种补偿方法在历年并购重组案例中使用的比例,补偿即业绩补偿,是对赌的一种表现形式。

从数据可以看出,2019年不对赌不补偿的案例已达40.8%,而对赌补偿的案例已收86%下降到59%。 从数据可以看出,2019年不对赌不补偿的案例已达40.8%,而对赌补偿的案例已收86%下降到59%。

四、 评估方法与对赌(业绩承诺及完不成补偿)

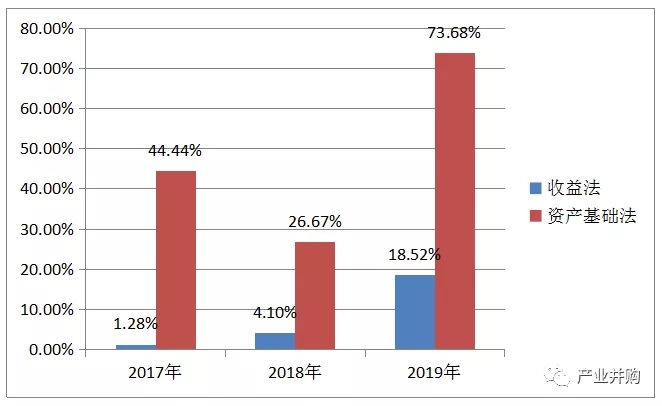

以下是各评估方法下,不对赌不补偿的比例

数据显示,最近三年不对赌77件案例中,资产基础法下有54例,是最大的贡献方。而2019年并购案例中,资产基础法下,不对赌比例占到73.6%,可以说资产基础法是不对赌的大本营。 数据显示,最近三年不对赌77件案例中,资产基础法下有54例,是最大的贡献方。而2019年并购案例中,资产基础法下,不对赌比例占到73.6%,可以说资产基础法是不对赌的大本营。

数据显示,即使收益法下,不对赌的比例也逐年上升,由2017年的1.28%上升到2019年的18.52%(以国有收购为主,辅以民营海外收购,暂没有发现民营国内并购在收益法下不对赌的突破)。

五、 结论:

1、 监管部门放松对不对赌的窗口指导口径,市场博弈逐步在得到尊重(除收益法下私营企业的被并购没有放开外,其它情况下不做利润承诺基本已放开)。

2、 资产基础法是理性的一种表现,市场逐步趋于理性。

3、 资产基础法与收益法下,不对赌比例均逐步稳增,是市场趋于理性的最直接的表现形式。

4、 即使资产基础法下,也有四分之一的案例需要做业绩补偿,市场博弈在交易中已是绝对力量,理性通过市场博弈得以充分体现。

|