一、市场博弈应成为产业整合的市场导向

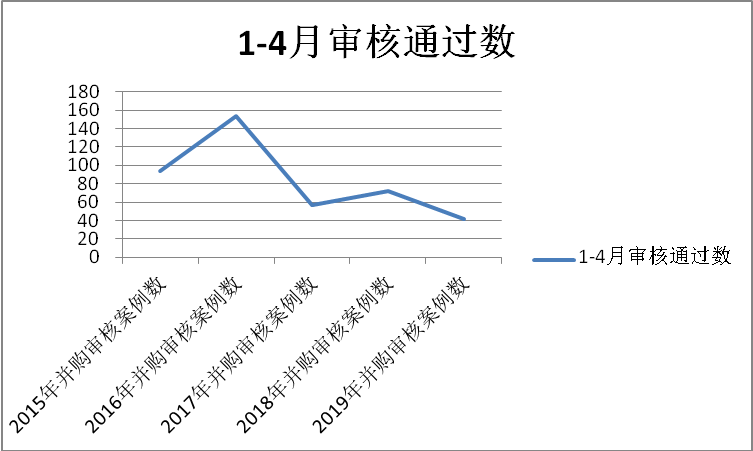

最近的并购重组不火,不火到证监会的并购重组委到了揭不开锅的时候了。下图是近五年1-4月并购重组委员会核准的项目数量。

我在《如何解救并购重组委无米下锅之囧》一文中介绍,政策导向错误是无米下锅的主要原因,市场博弈应成为产业整合的市场导向。

二、并购重组,四面楚歌

并购重组,四面楚歌,首先是业绩承诺完不成,商誉减值压力大,2018年年度会计报表,商誉减值值超过10亿元就有45家(新浪财经2019年4月30日报道:1658亿元灰飞烟灭,45家A股公司减值超10亿元)。

根据新浪财经的报道,截至4月30日,共有871家公司在2018年年报中计提了商誉减值损失,累计金额为1658.61亿元(与九百多家中小板公司(非金融)全年归母净利润(1719.44亿元)基本相当,是755家创业板公司全年归母净利润(337.02亿元)的4.92倍)。

历年A股商誉减值金额如下表,2018年的减值总额是2017年的5倍,2007年的300倍。

其次是上市公司市值大幅下降,重大资产重组组不起。曾有对接一家上市公司收购某标的企业,谈的时候是上半年,上市公司估值为50亿,大股东持股40%,20亿,标的方按10倍估值 10亿,谈到下半年,受去年股市大跌的影响,股价一路下行,上市公司估值下跌到20亿,大股东的市值只有8亿了,而标的方的资产价格无法同比例下调,如果强行推进,就涉及到借壳,最后不了了之。

曾带一家钛产业上市公司去考察一家同类标的公司,由于去年股票大跌,市值急剧萎缩,二级市场的PE倍数仅为11倍,而标的公司却要求12倍,估值倒挂,根本没有办法谈,即使把标的的预期协调到10倍,上市公司并购重组的动力也不强,最后也只能不了了之。

当前上市公司谈商誉而色变,谈并购而言其它,并购重组,四面楚歌。

三、原套利逻辑被封堵

受2014年7月7日中国证监会修订通过的《上市公司重大资产重组管理办法》的刺激,2015年,并购重组风起云涌,并随PE+上市公司模式的出现,配合大小非减持,涌现出了一批次新股并购重组热潮。

2018年姚员外收购万科事件作为分水岭,监管机构对恶意收购以及配合大小非减持的并购重组进行了封杀,原套利模式被封堵:

1、 PE+上市公司模式销声匿迹

2、 跨产业并购被叫停

3、 银行资金池被封杀

4、 多层嵌套基金被禁止

5、 海外资产并购被重新严控

四、敬畏市场,忽如一夜春风来

当前并购重组,有点热脸贴冷屁股-你热我不热!用劳阿毛的话说:“你认真的撮合交易,卖家很用心的谈吧,到最后发现买家就是为了避免爆仓而停牌,好比你是奔着结婚去的,人家就是为了给父母有个交代,有一搭没一搭的在玩相亲。”

以前谈并购,在原来套利逻辑下,双方都可以在股票上涨中获利,所以买卖双方好比干柴遇到烈火,一拍即合都怕对方反悔。现在正好相反,卖家对股票没信心了只在乎交易条件,咬牙切齿的各种谈,而买家也不再那么豪放,担心高估值下的商誉减值风险,交易的谈判异常的艰难,经常是在彼此骂傻逼的氛围中,不欢而散!

难,忽悠式并购重组难,但同时我也看到了产业协同式整合的春风。

并购重组,现在唯一的出路在于产业协同,但产业协同强调的是控制,而监管机构强调风险控制,结果窗口指导意见下的业绩承诺应运而生。如果放开业绩承诺的硬性要求,产业协同式的产业整合一定会迎来产业整合的真正春天!

中国证监会主席易会满在就职满月首秀的新闻发布会中,强调四个敬畏,将敬畏市场放在首位,令人欣喜,所谓敬畏市场,简而言之,就是尊重市场博弈,而尊重市场博弈是放开业绩承诺要求的基础,是真正产业协同整合的根基。

中国证监会主席易会满将敬畏法治放在第二位,同时强调标准之外不再有第二套标准,而《上市公司重大资产重组管理办法》规定采用未来收益预期方法的重大资产重组,需要签订明确可行的补偿协议,但上市公司向控股股东、实际控制人或者其控制的关联人之外的特定对象购买资产且未导致控制权发生变更的不需要业绩承诺,上市公司与交易对方可以根据市场化原则,自主协商是否采取业绩补偿和每股收益填补措施及相关具体安排。

期待敬畏市场的原则与敬畏法治的原则可以得以确切的执行。

敬畏市场,将是并购重组突出重围的唯一突破口。

敬畏市场,忽如一夜春风来,千树万树梨花开!

一、市场博弈应成为产业整合的市场导向

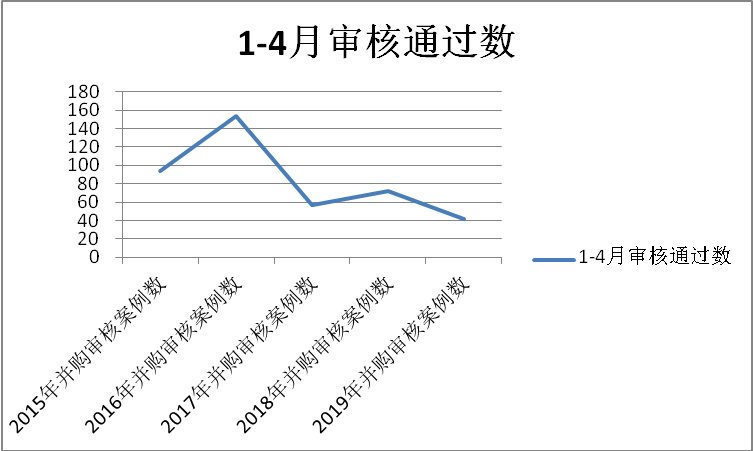

最近的并购重组不火,不火到证监会的并购重组委到了揭不开锅的时候了。下图是近五年1-4月并购重组委员会核准的项目数量。

我在《如何解救并购重组委无米下锅之囧》一文中介绍,政策导向错误是无米下锅的主要原因,市场博弈应成为产业整合的市场导向。

二、并购重组,四面楚歌

并购重组,四面楚歌,首先是业绩承诺完不成,商誉减值压力大,2018年年度会计报表,商誉减值值超过10亿元就有45家(新浪财经2019年4月30日报道:1658亿元灰飞烟灭,45家A股公司减值超10亿元)。

根据新浪财经的报道,截至4月30日,共有871家公司在2018年年报中计提了商誉减值损失,累计金额为1658.61亿元(与九百多家中小板公司(非金融)全年归母净利润(1719.44亿元)基本相当,是755家创业板公司全年归母净利润(337.02亿元)的4.92倍)。

历年A股商誉减值金额如下表,2018年的减值总额是2017年的5倍,2007年的300倍。

其次是上市公司市值大幅下降,重大资产重组组不起。曾有对接一家上市公司收购某标的企业,谈的时候是上半年,上市公司估值为50亿,大股东持股40%,20亿,标的方按10倍估值 10亿,谈到下半年,受去年股市大跌的影响,股价一路下行,上市公司估值下跌到20亿,大股东的市值只有8亿了,而标的方的资产价格无法同比例下调,如果强行推进,就涉及到借壳,最后不了了之。

曾带一家钛产业上市公司去考察一家同类标的公司,由于去年股票大跌,市值急剧萎缩,二级市场的PE倍数仅为11倍,而标的公司却要求12倍,估值倒挂,根本没有办法谈,即使把标的的预期协调到10倍,上市公司并购重组的动力也不强,最后也只能不了了之。

当前上市公司谈商誉而色变,谈并购而言其它,并购重组,四面楚歌。

三、原套利逻辑被封堵

受2014年7月7日中国证监会修订通过的《上市公司重大资产重组管理办法》的刺激,2015年,并购重组风起云涌,并随PE+上市公司模式的出现,配合大小非减持,涌现出了一批次新股并购重组热潮。

2018年姚员外收购万科事件作为分水岭,监管机构对恶意收购以及配合大小非减持的并购重组进行了封杀,原套利模式被封堵:

1、 PE+上市公司模式销声匿迹

2、 跨产业并购被叫停

3、 银行资金池被封杀

4、 多层嵌套基金被禁止

5、 海外资产并购被重新严控

四、敬畏市场,忽如一夜春风来

当前并购重组,有点热脸贴冷屁股-你热我不热!用劳阿毛的话说:“你认真的撮合交易,卖家很用心的谈吧,到最后发现买家就是为了避免爆仓而停牌,好比你是奔着结婚去的,人家就是为了给父母有个交代,有一搭没一搭的在玩相亲。”

以前谈并购,在原来套利逻辑下,双方都可以在股票上涨中获利,所以买卖双方好比干柴遇到烈火,一拍即合都怕对方反悔。现在正好相反,卖家对股票没信心了只在乎交易条件,咬牙切齿的各种谈,而买家也不再那么豪放,担心高估值下的商誉减值风险,交易的谈判异常的艰难,经常是在彼此骂傻逼的氛围中,不欢而散!

难,忽悠式并购重组难,但同时我也看到了产业协同式整合的春风。

并购重组,现在唯一的出路在于产业协同,但产业协同强调的是控制,而监管机构强调风险控制,结果窗口指导意见下的业绩承诺应运而生。如果放开业绩承诺的硬性要求,产业协同式的产业整合一定会迎来产业整合的真正春天!

中国证监会主席易会满在就职满月首秀的新闻发布会中,强调四个敬畏,将敬畏市场放在首位,令人欣喜,所谓敬畏市场,简而言之,就是尊重市场博弈,而尊重市场博弈是放开业绩承诺要求的基础,是真正产业协同整合的根基。

中国证监会主席易会满将敬畏法治放在第二位,同时强调标准之外不再有第二套标准,而《上市公司重大资产重组管理办法》规定采用未来收益预期方法的重大资产重组,需要签订明确可行的补偿协议,但上市公司向控股股东、实际控制人或者其控制的关联人之外的特定对象购买资产且未导致控制权发生变更的不需要业绩承诺,上市公司与交易对方可以根据市场化原则,自主协商是否采取业绩补偿和每股收益填补措施及相关具体安排。

期待敬畏市场的原则与敬畏法治的原则可以得以确切的执行。

敬畏市场,将是并购重组突出重围的唯一突破口。

敬畏市场,忽如一夜春风来,千树万树梨花开!

|