一、并购重组对赌盛行的原因

并购重组中对赌在中国资本市场成为标配,有三个主要原因:

1、监管机构有要求(详见《夏纬文:并购对赌,画虎不成反类犬》);

2、投资方对标的企业尽调不充分(详见《夏纬文:尽职调查不完整是并购重组中对赌的温床》);

3、对投后管理不擅长,收购后对标的企业是老虎吃天无从下手。

二、对投后管理不自信是对赌与高估值的根源

投资是有风险的,而要减少这种风险,就需要进行尽职调查;如果投资方尽职调查不完整,理所当然地承担相应的风险;而这个风险却通过对赌的方式,转嫁与标的方,推动这种风险转嫁的手却是监管机构,所以监管机构的要求是对赌盛行的重要推手。监管机构出于爱子心切的原因,在市场早期做一些干预,对初入市场的小孩做一些保护,可以理解,但随着市场逐渐成熟,风险转嫁也带来估值高等众多问题,监管机构必将退出风险转嫁。

中国资本市场才发展三十余年,还有很多资源配套不齐全,专业人才队伍还有待进一步的培养与锻炼,其中如何对标的企业尽职调查,特别是对标的企业管理团队、实际控制人个人背景、行业调查还缺乏系统的体系与手段。加上投资方特别是上市公司过于关注利润,不愿意在尽职调查方面进行投资,导致尽职调查内容不完整、不确定的事项很多,所以需要通过对赌的方式对不确定的内容进行保证(因为有监管机构的对赌政策的保护,上市公司不愿意也无动力在尽职调查上投入),因此尽职调查不完整是对赌盛行的导火索。如果监管机构退出风险转嫁,如果上市公司在尽职调查中投入少量的费用,尽职调查的完整性很容易改变,但在当前,还是并购对赌的重要影响因素。

而并购对赌的根源,其实是企业本身,是企业缺少投后管理的能力,是企业缺乏投后管理体系。

监管机构为什么要强制对赌呢?说白了就是护犊子,担心上市公司缺乏投后管理的能力;上市公司为什么会愿意溢价20%甚至更多,去接受对赌模式呢?一方面证监会有要求,另一方面是企业本身缺乏投后管理能力,企业收购后,在管控与管理上老虎吃天,无从下手。

三、并购重组的重心,不是价格,而是投后管理

并购重组的核心诉求是产业协同,协同是重心。从产业协同的核心诉求来理解,并购重组的重心是如何协同,即投后如何管理。

而当前盛行的对赌模式,并购后的企业管理权还在原股东手中,对赌三年,放纵三年,上市公司仅象征性参与标的企业的管理,协同的有效性也自然大打折扣。

我参与并购重组案谈判数十起,交易双方关注的重点只是价格,极少关注产业协同,即使有个别关注,也是“闹眼子”的关注。曾经有一家软件企业,专注于做军方实战管理平台,我们在接触中标的方管理团队声称要打造军方实战管理平台生态,未来可以做成百亿产值……我们根据他的这一诉求(做生态是需要巨额投资的),重点安排了增资而非转让,结果他对这一方案没有一点兴趣,他要转让,要高价格……

并购重组的核心诉求是产业协同,协同是重心,我们并购重组的重心,不是价格,而是投后管理。所以我建议交易双方在并购重组谈判时,重投后如何管理的谈判,将影响投后管理的条款删除,形成有利于产业协同的交易结构,而非把谈判重心放在价格上。

四、投资也需要精细化管理

我曾与一位上市公司老板聊天,我问他投后如何管理的,他回复投的企业太多,太忙了,没有怎么打理,一般情况下,每年他去企业两次,打几个电话,看一下报表,仅此而已。

我再问他,你们公司办公用A4纸是如何管理的?他回复,采购供应商审核与入围、组织招投标、入库、领用有专人管理、部门费用核算,办公费用纳入考核……

我问他复印纸一年有多少消耗量,公司一年有多少投资额?他回复复印纸一年10万左右,今年对外投资5000万,累计对外投资3亿左右。我问他,为什么10万的复印纸有专人管理,精细化管理,而对3亿对外投资却无人管理呢?

老板一脸愕然,是呀,为什么对3亿巨额投资没有实现精细化的管理呢?

而要实现投资精细化管理,必需建立投后管理体系。

五、构建投后管理体系,构建集团管理模式是投后管理的基础

集团公司管控模式的确定是一个复杂的体系,它要涉及到三个层面的问题:首先是狭义的管理模式的确定,即总部对下属企业的管控模式;其次是广义的管控模式,它不仅包括狭义的具体的管控模式,而且包括公司的治理结构的确定、总部及各下属公司的角色定位和职责划分、公司组织架构的具体形式选择(直线职能制、事业部制、矩阵制、子公司制、及多中心网络式)、对集团重要资源的管控方式(如对人、财、物的管控体系)以及绩效管理体系的建立;第三个层面是对与管控模式相关的一些重要外界因素的考虑,涉及到业务战略目标、人力资源管理、作流程体系以及管理信息系统。

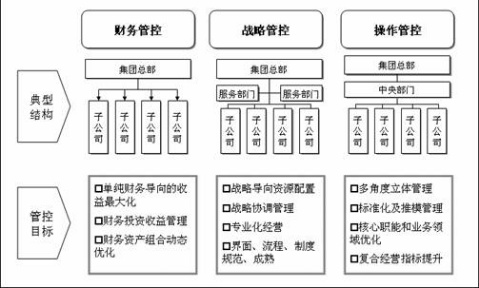

总部对下属企业的管控模式,按总部的集、分权程度不同而划分成“操作管控型”、“战略管控型”和“财务管控型”三种管控模式。这三种模式各具特点:

操作管控型:总部从战略规划制定到实施几乎什么都管。为了保证战略的实施和目标的达成,集团的各种职能管理非常深入。如人事管理不仅负责全集团的人事制度政策的制定,而且负责管理各下属公司二级管理团队及业务骨干人员的选拔、任免。在实行这种管控模式的集团中,各下属企业业务的相关性要很高。为了保证总部能够正确决策并能应付解决各种问题,总部的职能人员的人数会很多,规模会很庞大。如GE公司在1984年以前采用的就是这种管控模式,导致总部职能人员多达2000多人。直到杰克·韦尔奇任CEO后才转变为战略管控模式,大大减少了总部参谋人员。这种模式可以形象地表述为“上是头脑,下是手脚”。IBM公司可以说是这方面的典型,为了保证其全球“随需应变式”战略的实施,各事业部都由总部进行集权管理,计划由总部制定、下属单位则负责保障实施。

战略管控型:集团总部负责集团的财务、资产运营和集团整体的战略规划,各下属企业(或事业部)同时也要制定自己的业务战略规划,并提出达成规划目标所需投入的资源预算。总部负责审批下属企业的计划并给予有附加价值的建议,批准其预算,再交由下属企业执行。在实行这种管控模式的集团中,各下属企业业务的相关性也要求很高。为了保证下属企业目标的实现以及集团整体利益的最大化,集团总部的规模并不大,但主要集中在进行综合平衡、提高集团综合效益上做工作。如平衡各企业间的资源需求、协调各下属企业之间的矛盾、推行“无边界企业文化”,高管的培育、品牌管理、最佳典范经验的分享等等。这种模式可以形象地表述为“上有头脑,下也有头脑”。运用这种管控模式的典型公司有英国石油、壳牌石油、飞利浦等。目前世界上大多数集团公司都采用或正在转向这种管控模式。

财务管控型:集团总部只负责集团的财务和资产运营、集团的财务规划、投资决策和实施监控,以及对外部企业的收购、兼并工作。下属企业每年会有给定各自的财务目标,它们只要达成财务目标就可以。在实行这种管控模式的集团中,各下属企业业务的相关性可以很小。典型的财务管理型集团公司有和记黄埔。和记黄埔集团在全球45个国家经营多项业务,雇员超过18万人,它既有港口及相关服务、地产及酒店、零售及制造、能源及基建业务,也有因特网、电讯服务等业务。总部主要负责资产运作,因此总部的职能人员并不多,主要是财务管理人员。GE公司也是采用这种管控模式。这种模式可以形象地表述为“有头脑,没有手脚”。

上市公司在并购重组前,需事先建立自身的集团公司管理控体系,在并购重组过程中,再根据产业协同的要求,与各标的企业确定管控模式。

武汉伟基并购投资管理有限公司专注产业并购重组,投后管理作为其主要业务之一,欢迎垂询。

|