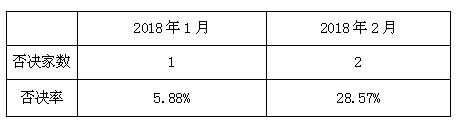

一、 一次全否决,否决率是1月份的五倍

数据显示,2月份审核7家,5家通过,否决2家,否决率高达28.57%,而与1月份同比比较,1月份审核17家,15家通过,1家否决,1家暂停,否决率为5.88%,2月份的否决率是1月份的5倍左右。

二、 本月审核综合情况

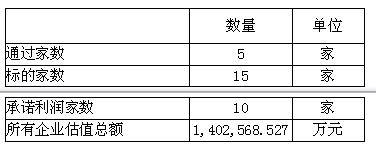

统计数据显示,本月审核通过5家(对15个标的物并购),否决2家。

1月份,我国国内完成15家企业对34家标的物的并购,被否决1家,暂停审核1家,上市公司主动终止/中止交易5家;2月份,我国国内完成5家企业对15家标的物的并购,被否决2家。

三、 证监会审核情况

a) 本月审核了3次,共审核了7家,其中通过5家,否决2家。

b) 通过部分名单

根据统计结果显示,15家标的企业中,1家标的企业采用市场法进行评估,7家标的企业采用收益法进行评估,6家标的企业采用资产基础法进行评估,1家标的企业采用成本法进行评估,由此可见,大部分都是采用的收益法进行评估。

c) 未通过部分被否决的原因

未通过企业:

(1)长城影视股份有限公司

原因:申请材料显示,标的资产会计核算基础薄弱,持续盈利能力具有不确定性,且重组完成后上市公司关联交易增加,不符合《上市公司重大资产重组管理办法》第十一条和第四十三条相关规定。

(2)天津中环半导体股份有限公司

原因:申请材料显示,标的资产未来持续盈利能力具有不确定性,不符合《上市公司重大资产重组管理办法》第四十三条相关规定。

四、 通过部分统计数据

a) 当月整体统计

标的企业15家,本月10家企业均进行了利润承诺。

b) 利润承诺金额统计

数据显示,有利润承诺的10家企业,利润承诺主要集中在2018年至2020年的三年,,2018年的可比年利润增长率为26.6%,与1月份重大资产重组相比,利润承诺有所上升(1月份重大资产重组数据显示,2018年承诺利润可比增长率为17.55%)。2019年的可比年利润增长率为20%,2020年的可比年利润增长率为14.8%,而2021年的可比年利润增长率为0。

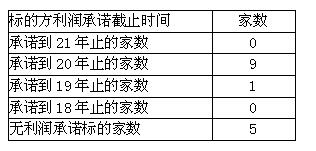

c) 利润承诺截止年统计

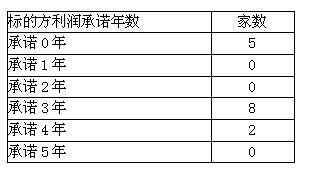

d) 利润承诺年限统计如下:

2月份并购的15家标的企业中,3年的利润承诺是主流,共8家,不作利润承诺的企业5家。

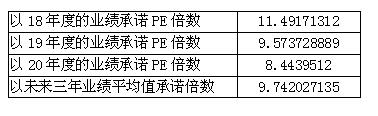

e) 平均PE值统计

f) 支付比例统计

数据显示,平均股权支付比例高达98.75%,而平均现金支付比例仅为1.25%(1月为7.82%),与1月份相比,现金支付比例大幅下降。

注:全部现金支付的不需证监会审批,不在统计之列。

五、 特别关注(案例)

根据审核结果,其中本月有2家公司是获有条件通过,占通过率40%(1月有5家,占通过率33.3%),有3家公司是获无条件通过,占通过率60%(1月有10家,占通过率66.7%)。由此可以看出,本月,”有条件通过”的项目比例有所上升,而“无条件通过”的比例有所下降。

案例 并购重组委搞了一次全否决,一家事涉顾长卫/蒋文丽,一家标的资产竟然已停产

发审委的每一次审核都吸引了市场的眼球,否决率的忽上忽下都引来市场各种解读。并购重组委的审核情况相对被市场冷落。但2月9日,并购重组委来了一个大的,两家中小板公司的并购重组申请均被否决。否决的原因均是:标的资产持续盈利能力具有不确定性。

被否决的两个项目是:长城影视股份有限公司(002071)发行股份购买资产;天津中环半导体股份有限公司(002129)发行股份购买资产。

长城影视购买资产方案的审核意见为:申请材料显示,标的资产会计核算基础薄弱,持续盈利能力具有不确定性,且重组完成后上市公司关联交易增加,不符合《上市公司重大资产重组管理办法》第十一条和第四十三条相关规定。

天津中环半导体购买资产方案的审核意见为:申请材料显示,标的资产未来持续盈利能力具有不确定性,不符合《上市公司重大资产重组管理办法》第四十三条相关规定。

奇葩的是,中环半导体公司拟收购的国电光伏在本次交易前已关闭了所有生产线,进入待处置阶段。这种资产有持续盈利能力吗?这种重组项目竟然也敢报审。

长城影视发行股份购买资产方案简介

长城影视拟以发行股份及支付现金的方式购买乐意传媒、韩伟及顾长卫等 6 名自然人股东持有的首映时代 87.50%股权,并向不超过 10 名特定对象以询价发行的方式发行股份募集不超过本次购买资产交易价格 100%的配套资金,同时,本次募集配套融资发行的股份数量将不超过本次发行前股本总额的 20%。

长城影视拟以发行股份及支付现金相结合的方式,购买乐意传媒、韩伟及顾长卫等 6 名自然人股东合计持有的首映时代 87.50%股权。截至 2017 年8 月 31日,首映时代评估值为 121,070.44 万元,双方协商首映时代 100%股权交易价格定为 12.1亿元,对应本次标的资产首映时代 87.50%股权的交易对价为10.5875 亿元。本次交易中,上市公司发行股票的价格为 9.12 元/股,不低于定价基准日前 20 个交易日公司股票交易均价的 90%。

本次交易中,乐意传媒、韩伟、顾长卫、蒋文丽、顾长宁、马思纯和蒋文娟等7名交易对方为首映时代的业绩承诺方,承诺:首映时代2018至2020年度的扣非归母净利润分别将不低于 9000 万元、1.18亿元、1.565亿元。

标的资产利润表主要数据:

2017年1-8月净利润1531万元,确实让人难以相信,承诺2018年净利润9000万元,2019年1.18亿元。

天津中环半导体发行股份购买资产方案简介

本次交易中环股份拟向国电科环发行股份购买其持有的国电光伏 90%股权,同时向包括中环集团在内的不超过 10 名特定投资者发行股份募集配套资金用于国电光伏有限公司厂房及公辅设施的修复与维护、支付本次交易的中介机构费用、交易税费、人员安置费用等并购整合费用。

本次交易由中国证监会一次核准,分两次发行。本次发行股份购买资产交易的生效和实施是本次募集配套资金生效和实施的前提条件,最终募集配套资金的完成情况不影响本次发行股份购买资产交易行为的实施。

本次交易标的资产的交易价格,以具有证券期货业务资格的资产评估机构华夏金信出具并经有权国有资产管理部门备案的评估报告确认的评估结果为定价依据,经交易双方协商确定,国电光伏 90%股权的作价为 644,150,670.72 元。

国电光伏模拟会计报表显示,2016 年国电光伏无营业收入,2017 年 1-9 月仅有少许资产出租收入。2016 年度,国电光伏虽无营业收入,但仍按照企业会计准则对长期资产计提折旧和摊销;同时,2016 年度国电光伏根据经营情况对固定资产计提了 24,258.94 万元的资产减值损失,对无形资产计提了 14,196.57万元的资产减值损失。基于以上主要原因,2016 年度中环股份(备考数据)“利润总额、净利润、归属于母公司所有者的净利润、每股收益”较实际数据大幅减少。

本次交易前,由于国电光伏已关闭了所有生产线,所有资产进入待处置阶段。

评估机构评估时对部分房屋建筑、构筑物等采用重置成本进行评估,评估价值类型为清算价值,因此,产生了长期资产减值的情况。

注:本报告以证监会审核通过公告为准。

|