一、并购重组审核再度趋严

统计数据显示,审核数量有所回升,同时否决率持续攀升。

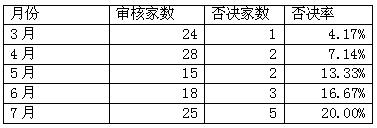

而4月份,我国国内完成28家企业对44家标的物的并购,被否决两家;5月份,我国国内有15家企业提交并购重组申请,被否决2家;6月份,我国国内有18家企业提交并购重组申请,被否决3家;7月份,我国国内有25家企业提交并购重组申请,被否决5家;7月份审核数量有所增加,但否决率也在增加。

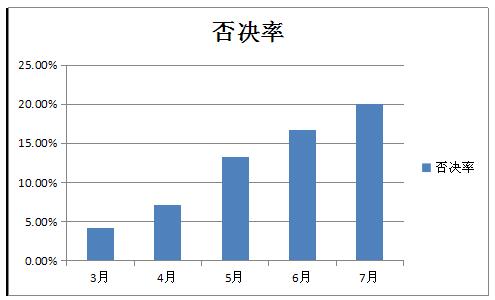

下表是最近五个月审核与否决情况,否决率逐月增加

否决率直线上升,由3月的4%上升到7月的20%,平均每个月否决率上升4%,五个月内否决率增长了五倍。

二、证监会审核情况

a)本月审核了10次,共审核了25家,其中通过20家,否决5家。

b)通过部分名单

c)未通过部分被否决的原因

未通过企业:

(1)宁波华翔电子股份有限公司

原因:申请材料未充分披露本次交易标的公司两次作价差异的合理性,不符合《上市公司重大资产重组管理办法》第十一条相关规定。

(2)电光防爆科技股份有限公司

原因:申请材料显示本次交易标的公司未来持续盈利能力存在重大不确定性,不符合《上市公司重大资产重组管理办法》第十一、四十三条相关规定。

(3)沈阳商业城股份有限公司

原因:申请材料显示上市公司权益存在被控股股东或实际控制人严重损害且尚未解除情形,且标的公司的持续盈利能力具有重大不确定性,不符合《上市公司重大资产重组管理办法》第四十三条相关规定。

(4)上海新文化传媒集团股份有限公司

原因:申请材料关于标的公司经营模式及盈利预测的披露不充分,不符合《上市公司重大资产重组管理办法》第四条的相关规定。

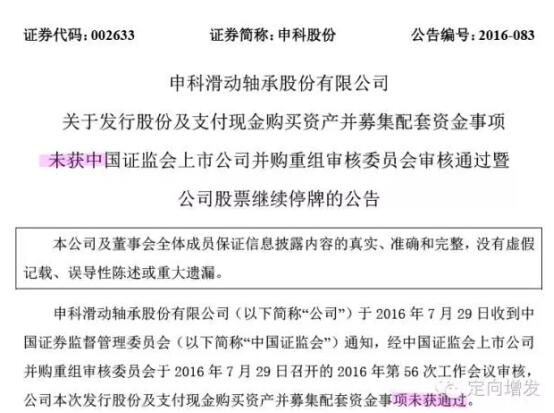

(5)申科滑动轴承股份有限公司

原因:申请材料显示,本次交易完成后上市公司实际控制人认定依据披露不充分,标的公司本次交易作价与历次股权转让定价差异合理性披露不充分,不符合《上市公司重大资产重组管理办法》第四条的相关规定。

三、通过部分统计数据

a)当月整体统计

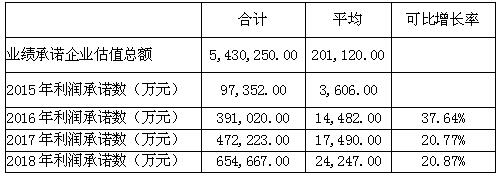

标的企业32家,本月27家企业均进行了利润承诺。

b)利润承诺金额统计

数据显示,有利润承诺的27家企业,利润承诺集中在2016年至2018年的三年,2016年可比利润增长率超过37%,与六月份重大资产重组相比,利润承诺大幅下降(六月份重大资产重组数据显示,2016年承诺利润可比增长率为55%)。2017年、2018年的可比年利润增长率均达到20%以上。2019年无利润承诺,其可比年利润增长率为0。

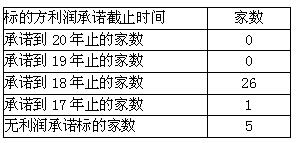

c)利润承诺截止年统计

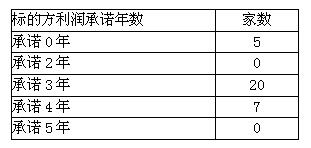

d)利润承诺年限统计如下:

7月份并购的32家标的企业中,3年利润承诺是主流,共20家,不作利润承诺的企业5家。

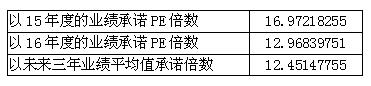

e)平均PE值统计

数据显示,本月份通过的重大资产重组案例中,2015年平均PE值的倍数达约17倍,2016年平均PE值的倍数达13倍,折算三年平均业绩承诺为12.5倍(六月份重大资产重组为13.6倍)。

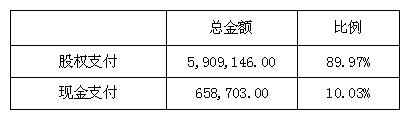

f)支付比例统计

数据显示,平均股权支付比例高达90%,而平均现金支付比例仅为10%(上月为13.17%),与6月份相比,现金支付比例在逐渐下降。

四、特别关注(案例)

根据审核结果,其中有9家公司是获有条件通过,有11家公司是获无条件通过。由此可以看出,“有条件通过”的项目比例逐渐下降,而“无条件通过”的比例大大上升,新的并购重组委上台短短半个月,审核否决了5家上市公司的并购重组方案。

并购重组委2016年第56次工作会议,过会情况是申科股份(未获得通过)、丰东股份(有条件通过)和中铁二局(无条件通过),其中,最引人瞩目的控排就是申科股份了,这也算是第二次闯关了!上一次是过会了都没搞成,这次直接没过会!

尽管,还查不到并购重组委到底以《重大重组办法》哪一条作为否决理由,但圈子认为,大概率应该是第四十三条,或第四条。

也就是至少有三点可能成为不过会的原因,即本次重大资产重组交易结构有企图规避借壳的嫌疑、标的资产短时间增值过大和业绩承诺实现令人担心。不过看来公司也并未放弃,表示将停牌,继续推进公司本次重大资产重组等相关事项。(之所以是类借壳就是标的资产非实控人,而是非关联第三方的)

不知道大家是否还记得,2014年海润影视拟作价25.22亿元借壳*ST申科。方案一经公布,公司复牌后连拉11个涨停板,“娘娘”孙俪或因此身价超两亿。然而,2015年5月,公司无奈宣布,由于与标的资产海润影视在出具2014年年度审计报告、评估报告及相关报告等方面未达成一致,*ST申科宣布终止重大资产重组事项。要知道,这一重大事项是在2014年12月已经获得并购重组委员会有条件过会的。呵呵!

PS.公司2015年因连续两年亏损(2013年度、2014年度归属股东净利润分别为-28,540,949.63元和-37,999,954.09元)带上ST的帽子,很显然,大家都知道这是一家必然会卖壳的公司。也正因如此,有以押注并购、重组预期股见长的蝶彩资管旗下三只产品在2015年三季度市场大跌之间,默默的开始了建仓(公司市值在20亿元附近),合计持股接近500万股,10月8日公司因筹划重组停牌。事后来看,赌重组是赌对了的,但是有没有考虑到成功方案不过会就不可而知了!

此后,公司展开了出租厂房、转让子公司等保壳动作,并于2015年扭亏为盈,摘掉了ST的帽子。并在2016年2月份公告,实际控制人何全波、何建东将所持部分股权(分别为1406.25 万股、658.13 万股,分别占公司总股本的9.375%和4.3875%,总计13.7625%)转让给华创易盛,交易总价约7.5 亿元,转让价格为36.33元每股,较申科股份停牌前18.88元每股的价格,溢价比例高达92.43%,也就是接近一倍的价格。

这一反常现象引来了深交所的问询函,公司公告,对问询函做出回复,就上述股权受让方详情及其未来计划进行了补充披露。对于其定价依据,申科股份在回复公告中称,本次交易价格是双方协商一致后确定的。华创易盛是基于看好公司重组前景,且未来不排除通过认购上市公司定增股票或通过协议转让、二级市场买入等方式继续增持,以此降低单价成本。申科股份认为,本次股份转让的定价合理、公允,并对华创易盛的股权结构进行了“穿透式”披露。

21亿收购互联网资产

显然,溢价九成接盘的华创易盛是有备而来的,其实是以高溢价换取控制权,也即是卖壳。仅仅一个月之后,申科股份披露重大资产重组预案,拟作价21亿元收购紫博蓝100%股权,同时向华创易盛等五名对象定向发行股份募集不超过21亿元配套资金,在出资15亿元参与认购配套募资后,华创易盛将持有上市公司29.06%的股权,成为控股股东,钟声将成为新的实际控制人。

据预案,申科股份此次拟收购的紫博蓝是一家互联网数字营销公司,主要代理百度、搜狗、谷歌、神马等媒体资源的PC端及移动端SEM产品,提供数字营销解决方案,并利用自有系统为广告主提供SEO优化服务、全案营销服务、DSP服务、网站建设及推广自有产品。至2015 年年底,紫博蓝资产总额8.76亿元,所有者权益2.77亿元,2015年实现营业收入22.94亿元,净利润6672万元。原股东方承诺,紫博蓝2016 至2018 年净利润分别不低于1.3亿、1.7 亿和2.2 亿元,其中持有紫博蓝49.9%股份的大股东网罗天下承担主要补偿责任,网络天下的股东为自然人樊晖和樊勖昌。

据交易方案,紫博蓝100%股权估值为19.06亿元,由于在今年1月有股东对其增资2亿元,初步的交易定价为21 亿元,其中87.43%以发行股份的方式支付,按照15.51 元每股的发行价计算,预计需发行1.18亿股,另支付2.64亿元的现金。同时,申科股份拟向华创易盛、金豆芽投资、长城国瑞证券阳光9号集合资产管理计划、樊晖、王露等五名特定投资者非公开发行股份募集不超过21亿元的配套资金,用于支付本次交易的现金对价、紫云大数据移动互联网精准营销平台、紫鑫O2O 推广运营平台、紫晟垂直移动应用分发及自运营平台、补充紫博蓝营运资金和支付中介机构费用等,配套融资的定增发行价也是15.51元每股。

和多数上市公司的重组预案不同的是,该预案明确写道,发行股份及支付现金购买资产和非公开发行股份募集配套资金的成功实施互为前提、同时生效,共同构成本次重大资产重组不可分割的组成部分。事实上,正是通过对配套募资份额的分配,华创易盛才能取得上市公司控股股东的地位。据披露,21亿元的配套募资中,华创易盛拟认购15亿元,金豆芽投资认购4 亿元,紫博蓝的原股东樊晖和王露则拟分别认购5151 万元和7055 万元。

这是一个较为巧妙的安排,今年2月在申科股份停牌期间,华创易盛以7.5亿元的价格从申科股份原股东手中接下其13.7625%的股权,每股交易价格36.33元,较公司停牌前股价18.88元溢价了92%。而通过这次高比例的认购配套募资,在整个收购和再融资完成后,华创易盛将持有申科股份29.06%的股份,成为上市公司的第一大股东。紫博蓝原大股东网络天下在上市公司的持股比例为19.35%,公司原实际控制人何全波、何建波的持股比例分别下降到10.45%和4.89%,实现让位。

简单计算,从7.5亿元溢价收购股权开始,到掏出15亿元现金认购定增股份,市场已见识到华创易盛的“有钱”,但从投资的逻辑来看,其如此高调强行介入应有进一步的规划。公开信息显示,华创易盛主要出资人为北京华创融金、杭州展进科技和深圳鸿兴伟创。

本次交易标的企业及其股东与华创易盛及其合伙人、钟声不存在关联关系,因此,上市公司向网罗天下等 18名交易对手购买其持有的紫博蓝100%股权,并未向华创易盛及钟声购买资产,不符合《重组办法》第十三条所规定的“自控制权发生变更之日起,上市公司向收购人购买的资产总额,占上市公司控制权发生变更的前一个会计年度经审计的合并财务会计报告期末资产总额的比例达到 100%以上”的情形,正是基于上述的交易安排,申科股份虽然完成了实际控制人的变更,但新晋大股东华创易盛与紫博蓝并无关联关系,所以并不构成借壳行为。

其中,何氏父子巧避卖壳,成功让出大股东位置,并于5月份公告辞职,但适时持股市值近19亿元。华创易盛则花费不菲代价拿下大股东位置,掌握公司主导权。紫博蓝则完成了变相借壳:在申科股份此次的募资计划中,几乎所有募投项目都与紫博蓝的业务直接相关。

标的资产的快速增值

然而,这一交易方案的背后,首先是标的资产的快速增值存疑。从2015年4月的3亿元到2016年1月的21亿元,标的企业紫博蓝的估值在一年时间里增值600%。对此,深交所也表示关注,问询称2013年 7月,紫博蓝完成改制,其后紫博蓝进行了五次增资和四次股权转让,请补充披露紫博蓝改制完成后历次增资及股权转让作价情况,说明是否与本次收购作价存在差异,若存在,请披露差异的原因及合理性。

历史资料显示,2015年2月,北京天素将其持有紫博蓝的全部股份28.983459万股、徐小滨将其持有紫博蓝的 9.80923万股、中诚永道将其持有紫博蓝的17.862399万股转让给网络天下。

对于这一转让的价格,申科股份在回复函中表示:“因北京天素急需资金,经与网罗天下协商一致,北京天素以每股34.5元,总价值1000万元的价格退出”。

2015 年 4 月,斐君锆晟以货币增资64.9156万元;网罗天下将其持有紫博蓝的0.44股转让给中诚永道;网罗天下将其持有紫博蓝的 0.11股转让给徐小滨。由斐君锆晟与紫博蓝协商一致,紫博蓝估值为3亿元,每股作价为 50.84元。

紧接着,2015年5月,紫博蓝估值上升为 4亿元。2015年11月,在这期间的股权转让中,紫博蓝估值又升到 10亿元。

2016年1月,以引进财务投资人为目的,惠为嘉业以货币认缴1052.6315万股。由各方协商一致,以紫博蓝投后估值2亿元,每股作价为19元。若对2015年11月转增进行向前复权处理,此次增资价格相当于转增前249.19元/股。

对于历次估值的差异,申科股份在回复函中表示,2014年下半年以来紫博蓝经营业绩大幅增长、2015年7月紫博蓝收购世纪杰晨、紫博蓝意向投资者逐渐增多等因素均致使紫博蓝估值不断提升。因此,紫博蓝改制完成后历次增资及股份转让与本次交易估值存在差异具备合理性。

实际上,紫博蓝成立较早,其经营主要依赖于与百度等搜索引擎的合作。公告显示,自2010 年起与百度开展合作以来,历年均与百度顺利签订商业协议,自2012年起持续与搜狗保持合作关系,自2014年起持续与神马保持合作关系,紫博蓝与上游搜索引擎媒体已经形成较强的粘性。

申科股份亦在对深交所的回复函中表示:虽然紫博蓝已经与上游搜索引擎媒体保持了较长时间的良好合作关系,但如果未来未能与现有的上游搜索引擎媒体顺利续约商业协议,则紫博蓝将需要寻找替代的搜索引擎媒体开展合作,若不能在短时间内与替代搜索引擎媒体建立业务关系,将会影响紫博蓝业务的有效开展,可能导致业绩下降的风险,对紫博蓝的估值也将产生一定的影响,从而影响本次交易的顺利进行。

从一定层面上讲,此次重组堪称为紫博蓝量身定做。预案显示,申科股份募集总金额不超过21亿元,用于支付本次交易的现金对价、紫云大数据移动互联网精准营销平台、紫鑫O2O推广运营平台、紫晟垂直移动应用分发及自运营平台、补充紫博蓝营运资金和支付中介机构费用。不难看出,几乎所有募投项目都与紫博蓝直接相关。

业绩补偿承诺令人担心

在业绩承诺方面,紫博兰所描绘的利润预期也着实不低。交易方承诺紫博蓝2016至2018年净利润分别不低于1.3亿、1.7亿和2.2亿元。若本次交易未在2016年12月31日内完成,相应顺延一年即2019年的业绩承诺为2.9亿元。

预案显示,截至2015年年底,紫博蓝实现营业收入22.94亿元,净利润6672万元。上述两项数据较上年同期分别增长96.84%、94.89%,然而现金流净额却同比减少477.39%,为-2.03亿元。

在六位业绩补偿方中,交易完成后申科股份第二大股东、持有紫博蓝49.9%股权的控股股东网罗天下的承担比例达到91.74%。而根据预案所披露的网罗天下近两年的财务指标来看,情况并不乐观。数据显示,网罗天下2014年实现营收763.75万元、净利亏损41.82万元;2015年相应数据分别是3368.83万元、14.90万元。

因此,深交所要求公司结合行业发展情况及目前经营情况,说明交易对方所作出相应业绩承诺的具体依据及合理性,并补充说明网罗天下等六位补偿方是否有能力完成业绩补偿承诺及相关履约保障措施。

对此,申科股份的回复函表示,网罗天下成立多年,截至 2015 年12月31日,网罗天下资产总额7264万元,且除持有紫博蓝股份之外,网罗天下还持有深圳蓝皓网络科技有限公司、杭州导向科技有限公司等公司股权,具有较强的经济实力。樊晖先生从事电子信息及数据营销行业多年,除持有网罗天下51%股份外,还持有北京蓝石汇智投资管理有限公司、广东信游电子商务有限公司、乐富支付有限公司、北京蛋蛋科技有限公司股权。如网罗天下等补偿方应补偿的股份数量超过其在本次交易中获得的上市公司股份数或在补偿股份时其所持有的上市公司股份数不足以补偿的,则不足的部分由网罗天下等补偿方以现金方式向上市公司补偿。同时樊晖作为紫博蓝的实际控制人承诺:本人将对网罗天下等补偿方利润补偿义务的履行承担连带责任,以自有财产对上市公司进行补偿,保证上市公司不会受到因此受到损失。

深交所还对惠为嘉业的业绩状况表示关注,在问询函中提到,交易对手方惠为嘉业 2014 年营业收入96.2万元,净利润417.06 元,2015 年净利润 3,961.86 元,而惠为嘉业2014年和2015年总资产规模分别为2.57亿元和 3.51 亿元,请补充披露2015 年营业收入并完善预案中所有财务数据为空的财务指标,并请财务顾问核查惠为嘉业财务数据的真实性及合理性。

2015年惠为嘉业营业收入和营业成本均为零,但管理费用所得为168277元,净利润为3961.86元。

申科股份的回复函称,经核查,惠为嘉业 2015年度主要业务除对外投资外无其他业务,且2015年度未取得投资收益,因此本期营业收入为零,独立财务顾问认为惠为嘉业2015年度数据真实、合理。

注:本报告以证监会审核通过公告为准。

|