伟基并购是中国本土专业的并购重组服务团队之一,先后与新莱应材(300260)、硅宝科技(300019)、富邦股份(300375)、天弘激光(430549)等七家上市公司签订并购重组战略协议,独创”伟基模式”,广受上市公司客户的追捧与认可。 服务号“伟基并购”是专业的并购重组供需信息发布平台,欢迎大家关注。 一、 趋势1:市场博弈原则得到逐步尊重,婆婆放权 a) 证监会减少审核,尊重市场博弈原则,表现为:审核范围减少,审核家数减少,且审核同比并购标的家数逐年下滑

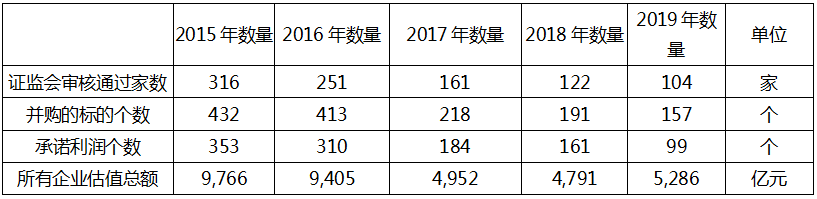

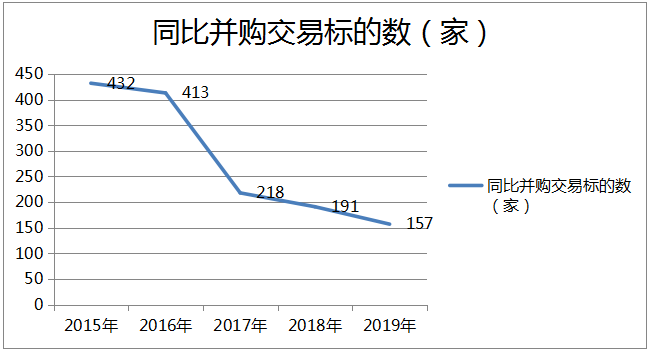

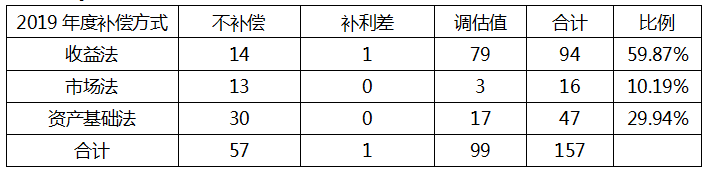

根据统计数据显示,近五年证监会审核通过的家数逐年减少,且审核的并购标的家数也逐年下滑,2019年全年审核通过的家数有104家,是2015年的三分之一,而审核的并购标的企业157家,近2015年的三分之一。

自2018年10月8日,证监会正式推出“小额快速”并购重组审核机制,2018年有3家上市公司并购重组采用小额快速机制通过审核。而2019年也有2家上市公司采用小额快速机制通过审核,且均获无条件通过。 c) 放手市场博弈,出现一些有利市场的变化,具体包括:1) 平均PE值,尊重市场博弈,达历史最高 2) 不对赌比例大幅增加 3) 评估方法使用中,收益法下降,市场法上升 4) 不对赌的情况下,收益法占比逐步上升 二、 趋势2:并购重组向卖方市场侧滑

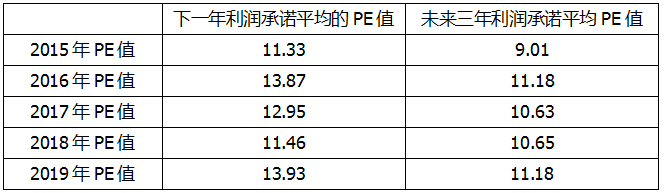

根据统计数据显示,PE值尊重市场博弈,2019年平均PE估值,不降反升,下一年利润承诺的平均PE值达5年来最高,达13.93倍。

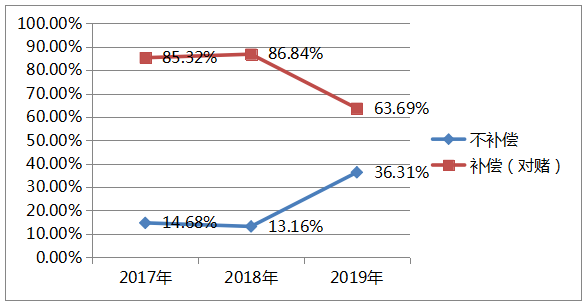

根据统计数据显示,近三年不对赌的比例大幅增加,2019年的占比是2017年的占比的两倍多。

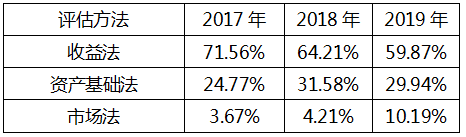

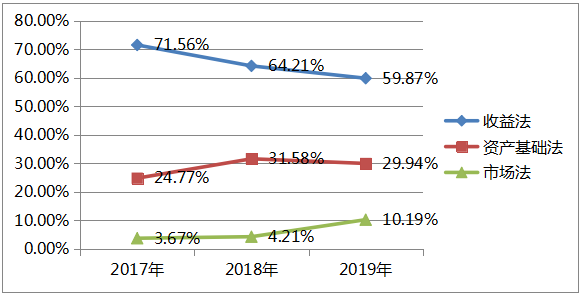

d) 不对赌下,资产基础法估值方式逐年下滑,而收益法逐年上升

三、 其它统计结果

根据统计数据显示,虽然每年证监会审核的并购标的家数在逐年减少,但其每个并购标的的平均估值在逐年上升。

收益法下不补偿,以下几种方式已得到监管机构认可 1、 海外并购中,作为资本工具方,可以不对赌 新开源(300109)为了收购美国BioVision,Inc.公司,通过市场化的手段,设立特殊目的公司新开源生物,并通过间接持股的方式,收购了美国BioVision,Inc.公司100%股权。此次收购,系收购特殊目的公司新开源生物。本次交易,采用收益法估值,在交易中,未安排业绩承诺与业绩补偿(不对赌)。 2、 国有企业被并购,可以不对赌(含国有企业之间,以及民营企业并购国有企业) 1)中国中铁收购控股子公司中铁二局、中铁三局、 中铁五局和中铁八局的少数股东权益,此次收购公司的控制权未发生变化,控股股东仍为中铁工,实际控制人仍为国务院国资委。本次交易,采用收益法估值,在交易中,未安排业绩承诺与业绩补偿(不对赌)。

2)中金黄金向国新资产、国新央企基金、中鑫基金、东富国创和农银投资等发行股份购买其持有的中原冶炼厂60.98%股权,中金黄金控股股东为中国黄金,实际控制人为国务院国资委。本次交易,采用收益法估值,在交易中,未安排业绩承诺与业绩补偿(不对赌)。

3)中国动力分别向中国华融、大连防务投资、国家军民融合产业投资基金、中银投资、 中国信达、太平国发、中船重工集团、中国重工发行普通股和可转换公司债券购买其持有的广瀚动力、长海电推、中国船柴、武汉船机、河柴重工、陕柴重工、重齿公司的股权。本次交易完成后,上市公司的控股股东仍为中船重工集团,实际控制人仍为国务院国资委。本次交易,采用收益法估值,在交易中,未安排业绩承诺与业绩补偿(不对赌)。3、 上市公司收购控制下小股东的权益时,可以不对赌 1)中京电子通过下属企业中京投资完成现金收购珠海亿盛55%股权以及元盛电子29.18%股权。收购完成后,珠海亿盛、元盛电子成为上市公司控股子公司,本次收购系收购少数股权。本次交易,采用收益法估值,在交易中,未安排业绩承诺与业绩补偿(不对赌)。

2)沃施股份收购其控制下的沃晋能源,本次交易前,公司已持有沃晋能源51%的股权;本次交易后公司将持有沃晋能源92%的股权。本次交易,采用收益法估值,在交易中,未安排业绩承诺与业绩补偿(不对赌)。

3)天瑞仪器收购其控制下的磐合科仪,本次交易前,磐合科仪为上市公司的控股子公司,已纳入上市公司合并报表范围。本次交易,采用收益法估值,在交易中,未安排业绩承诺与业绩补偿(不对赌)。

4)华友钴业收购其控制下的华友衢州,本次交易上市公司拟向信达新能以发行股份的方式,购买其持有华友衢州15.68%股权。本次交易前,标的公司华友衢州是上市公司的重要子公司,本次交易完成后,华友衢州将成为上市公司的全资子公司。本次交易,采用收益法估值,在交易中,未安排业绩承诺与业绩补偿(不对赌)。暂没有发现在非同一控制下,标的方是民营企业,采用收益法不补偿的案例在监管机构通过。 注:本报告以证监会审核通过公告为准。 |