伟基并购是中国本士专业的并购重组服务团队之一,先后与新莱应材(300260)、硅宝科技(300019)、富邦股份(300375)、天弘激光(430549)等七家上市公司签订并购重组战略协议,独创”伟基模式”,广受上市公司客户的追捧与认可。

服务号“伟基并购”是专业的并购重组供需信息发布平台,欢迎大家关注。

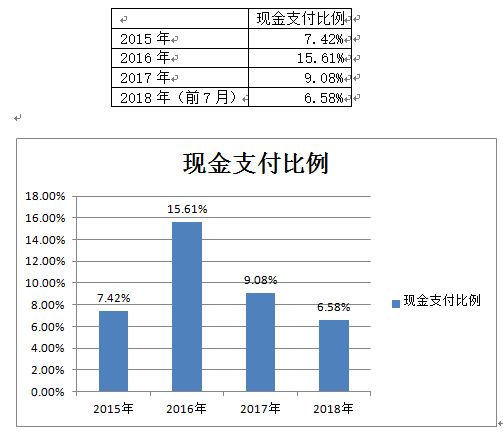

一、 2018年现金支付比例大幅下降

根据数据统计显示,2018年现金支付比例仅为6.58%,远低于2016年的15.61%。

数据显示,本月现金支付比例仅4.64%,跌到冰点。

二、 本月审核综合情况

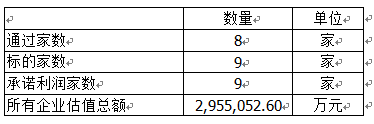

统计数据显示,本月审核通过8家(对9个标的物并购),否决1家,另本月有3家上市公司主动终止/中止交易。

1月份,我国国内完成15家企业对34家标的物的并购,被否决1家,暂停审核1家,上市公司主动终止/中止交易5家;2月份,我国国内完成5家企业对15家标的物的并购,被否决2家;3月份,我国国内完成10家企业对12家标的物的并购,被否决1家,暂停审核1家,另本月有3家上市公司主动终止/中止交易;4月份,我国国内完成8家对12个标的物并购,否决0家,终止审核1家,另本月有3家上市公司主动终止/中止交易;5月份,我国国内完成5家对5个标的物并购,否决1家,另本月有3家上市公司主动终止/中止交易;6月份,我国国内完成8家对10个标的物并购,否决1家,另本月有4家上市公司主动终止/中止交易;7月份,我国国内完成8家对9个标的物并购,否决1家,另本月有3家上市公司主动终止/中止交易。

三、 证监会审核情况

a) 本月审核了6次,共审核了9家,其中通过8家,否决1家。

b) 通过部分名单

根据统计结果显示,9家标的企业中,6家标的企业采用收益法进行评估,3家标的企业采用资产基础法进行评估,由此可见,大部分企业采用的是收益法进行评估。

c) 未通过部分被否决的原因

未通过企业:

(1)罗顿发展股份有限公司

原因:标的公司未来持续盈利能力存在不确定性,不符合《上市公司重大资产重组管理办法》第十一条及第四十三条有关规定。

四、 通过部分统计数据

a) 当月整体统计

标的企业9家,本月9家企业均进行了利润承诺。

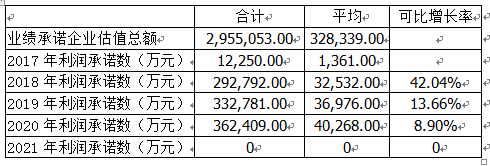

b) 利润承诺金额统计

数据显示,有利润承诺的9家企业,利润承诺主要集中在2018年至2020年的三年,,2018年的可比年利润增长率高达42%,2019年的可比年利润增长率为13.66%,2020年的可比年利润增长率为8.9%,而2021年的可比年利润增长率为0。

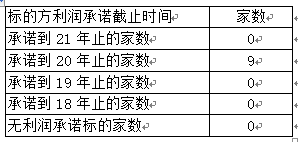

c) 利润承诺截止年统计

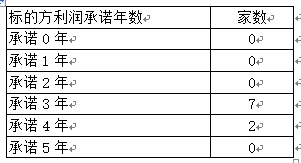

d) 利润承诺年限统计如下:

7月份并购的9家标的企业中,3年的利润承诺是主流,共7家,不作利润承诺的企业0家。

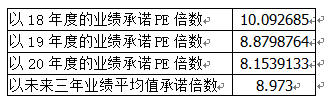

e) 平均PE值统计

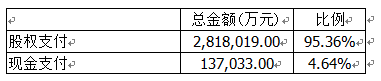

f) 支付比例统计

数据显示,平均股权支付比例达95.36%,而平均现金支付比例仅为4.64%(6月为5.06%),与6月份相比,现金支付比例基本持平。

注:全部现金支付的不需证监会审批,不在统计之列。

五、 特别关注(案例)

根据审核结果,其中本月有6家公司是获有条件通过,占通过率75%(6月有3家,占通过率37.5%),有2家公司是获无条件通过,占通过率25%(6月有5家,占通过率62.5%)。由此可以看出,本月,”有条件通过”的项目比例大幅上升,而“无条件通过”的比例大幅下降。

7月主动中止/终止的案例如下:

案例 市值半年缩水三分之二,并购是唯一出路,*ST罗顿收购易库易供应链二次上会被否

2018年7月18日,并购重组委第36次会议,*ST罗顿收购易库易供应链的交易被证监会并购重组委否决。否决理由为:“标的公司未来持续盈利能力存在不确定性,不符合《上市公司重大资产重组管理办法》第十一条及第四十三条有关规定。”

这已经是罗顿发展与易库易供应链的交易第二次失败了。

曾几何时,易库易供应链也是一级市场小小的明星项目之一,在2015年易库易连续获得软银资本等明星投资人的投资,随后又获得中兴创投的投资。

2016年,*ST罗顿首次公布预案,拟以约16亿元对价收购易库易100%股权。但是由于“重组上市”嫌疑,以及理不清的一致行动关系,交易连续收到3封交易所问询函之后,最终被迫终止。

此后*ST罗顿的实控人李维,先行成立有限合伙形式的结构化并购基金,收购了易库易51%的股权,并再次重启预案,拟将易库易再次注入上市公司。

然而,即便经过了并购基金调整之后, *ST罗顿收购易库易供应链的交易,最终还是失败了。这又是为什么呢?与并购基金的模式设计有关吗?

在重组连续失败的情形下,*ST罗顿市值仅为18亿元,又该如何涅槃重生呢?

01

易库易供应链

著名电子器件分销平台

易库易供应链是一家国内较为知名的电子元器件分销企业。在2015年,易库易供应链获得软银中国资本等的投资。之后,易库易供应链进一步获得了中兴通讯旗下的中兴创投的投资。2016年和2017年,易库易的主要业务子公司香港新蕾被评选为“本土十大分销商”称号。

从业务模式上来看,易库易供应链的主营业务为代理销售电子元器件和提供电子元器件供应链技术支持服务。上游产品线资源方面,易库易供应链是国内外多家著名电子原厂在中国区域最重要的代理服务提供商,代理的品牌包括Broadcom(博通),Panasonic(松下)等等。

尤其值得注意的是,易库易供应链采购博通(Broadcom)产品的金额占总体采购金额的比例超过80%。博通是易库易的第一大供应商。

下游客户资源方面,易库易供应链产品覆盖了网络通信、光通信、工业控制、消费电子、手机及相关等多个领域,客户包括武汉烽火、中兴通讯、蓝微电子、青岛海信、大疆科技等企业。其中通讯领域的客户占比接近八成,而手机领域的客户占比约10%。

作为电子元器件分销商,易库易供应链的核心竞争力包括:1)代理多种产品和技术,一次性满足客户多样化需求;2)为下游客户提供付款周期方面的支持;3)为客户提供库存管理服务,满足供货时效性要求;4)形成规模优势降低客户采购成本。5)对产品进行二次研发,提供给客户一系列优化的电子元器件应用解决方案。

易库易供应链在获得原厂的销售代理授权后,将产品销售给下游客户并同时提供技术服务,从而实现业务收入和利润。2015年、2016年及2017年,易库易供应链实现的营业收入分别为19.05亿元、30.80亿元元和50.76亿元,实现的归属于母公司所有者的净利润分别为0.68亿元、1.12亿元和1.87亿元。

易库易的电子元器件电商业务,是吸引软银等投资人的重要原因。不过这部分业务目前已经被剥离了出去,未参与此次和罗顿发展的交易。

02

首次收购失败,连收三封问询函

1. 为何收购?第三方金融+电子分销

易库易供应链和*ST罗顿的交易始于2016年。

*ST罗顿原本主营的是酒店经营及管理和装饰工程业务。在2015年度、2016年度、2017年分别实现营业收入1.09亿元、1.53亿元、1.50亿元,分别实现净利润-0.05亿元、-0.57亿元、-0.56亿元。

由于下属的海口金海岸罗顿大酒店设施老化,盈利能力较弱,同时装饰工程业务利润减少、计提存货跌价准备和和管理费用增加等等原因,罗顿发展在2016年度、2017年度经审计的净利润连续为负值,根据交易所规定,罗顿发展股票被实施退市风险警示。

在2016年,*ST罗顿公布预案,拟作价16.075亿元收购易库易供应链100%股权。如果收购完毕,*ST罗顿的业务将由传统的酒店经营及管理和装饰工程转变成为“电子元器件供应链业务为主导,酒店经营及管理和装饰工程业务为支撑”的双主业发展模式。

2. 连续三次问询,是否构成共同控制

不过在此次交易预案公布之后,罗顿发展连续收到三封交易所问询函。问询函重点问题集中于:1)上市公司实控人和标的实控人究竟是否构成一致行动;2)交易完成后上市公司的股权结构是否稳定,交易是否是“重组上市”。

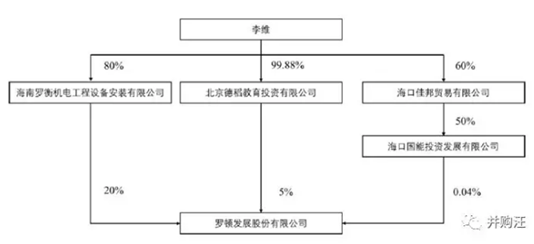

在交易前,罗衡机电为罗顿发展的控股股东,李维合计间接持有上市公司25.04%的股份,为上市公司的实际控制人。而出人意料的是,李维与标的易库易供应链的实控人夏军,存在亲属关系。夏军是李维的妹李蔚的配偶。所以,这笔交易也被当时市场上很多人称作“收购妹夫的资产”。

而在重组预案中,双方坚持认为即便双方存在亲属关系,但是并不构成一致行动关系。核心逻辑是双方均独立开展各自业务,且夏军从未在罗顿发展或子公司担任任何职务,也从未参与罗顿发展或其子公司的日常经营。

3. 为何不愿认定为一致行动?

为什么*ST罗顿在2016年设计交易方案时,执意不愿意和交易对手认定为一致行动人呢?

或许是标的易库易的实控人不愿承担更长的锁定时间。假如构成一致行动,则构成向控股股东及关联方收购资产,股份锁定期也要相应增强。

不过这种双方未构成一致行动的观点并未获得监管认同,仅假设认定双方不构成一致行动的前提下,交易完成后,李维的持股比例下降至 16.32%,而易库易科技(夏军)的持股比例达到 14.17%,两者的持股比例仅相差 2.15%。这个持股比例不能保持交易后上市公司股权结构稳定。持股比例差距10%为目前监管较为认可的保持控制权稳定的比例。

所以最终*ST罗顿没有回复交易所的第三封问询函,直接宣布首次交易终止。

03

并购基金先行收购

在宣布交易终止后,*ST罗顿及李维并没有放弃交易。李维选择通过成立并购基金先行受让标的股份的方式,来解决前述交易中存在的股权结构稳定性问题。

并购基金参与上市公司交易的三种模式。

其中模式二是指:1)并购基金通过子公司收购标的;2)并购基金将标的出售给上市公司,以获得上市公司的股份,从而成为上市公司的股东;3)并购基金减持上市公司的股份,将所得回报分配给投资者。

这种模式的特点是,并购基金的投资者通过并购基金间接持有上市公司的股份,并未直接承担上市公司股价波动的风险。假设并购基金采取有限合伙企业的形式,那么并购基金内部可设置结构化、保底收益等措施,保证投资者的收益安全。

*ST罗顿的实控人李维也正是采用了这样一种并购基金模式二的方式。

1. 有限合伙式并购基金德稻投资

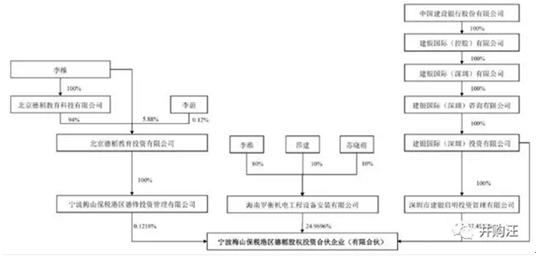

在2016年底,易库易供应链的控股股东为易库易科技,持有76%股份,实际控制人为夏军。*ST罗顿实控人李维通过成立有限合伙形式的并购基金德稻投资,向易库易科技收购了易库易供应链51%的股份,完成了先行对标的控股。

结构化并购基金德稻投资的出资结构如下:

• 普通合伙人GP:宁波德锋,最终出资人为罗顿发展实控人李维和李蔚;

• 劣后级有限合伙人LP: 罗衡机电,最终出资人包括李维、昂建、苏晓萌;

• 优先级有限合伙人LP:建银启明投资/建银国际,最终出资为建设银行;

关键合伙协议:

· 劣后级有限合伙人需向优先级有限合伙人支付一项8.5%/年的前期收益率,有限合伙盈利不足支付的,劣后级有限合伙人予以补足;

· 收益分配顺序上,先向优先级有限合伙人分配,保证其本金和前期收益,随后向劣后级有限合伙人保证本金和弥补其支付的前期收益,剩余财产优先级有限合伙人拥有10%的实缴出资收益权;

· 在亏损承担上,优先级有限合伙人仅以1元为限承担亏损;

· 当有限合伙清算时,有限合伙企业的财产需优先向优先级有限合伙人支付本金和前期收益。

经历了一系列股权结构调整之后,标的易库易供应链形成了如下股权结构。

2. 上市公司/标的实控人,签署一致行动协议

与此同时,*ST罗顿的实控人李维,以及标的实控人夏军签署了一致行动协议。

夏军承诺在股东大会、董事会、监事会上与李维保持一致,同时在董事会改选后,董事会将由8名董事组成,李维提名3名非独立董事,夏军提名两名非独立董事。双方约定一致行动协议的期限是60个月。

此外李维及其控制的企业出具了保持上市公司控制权的承诺函,承诺自本次交易完成之日起60个月内,其将在符合法律、法规及规范性文件的前提下,维持对罗顿发展的实际控制地位及控股地位;夏军及其控制的易库易科技出具了不谋求上市公司控制权的承诺,承诺自本次交易完成之日起60个月内不会通过任何方式谋求罗顿发展的实际控制。

04

重新公布交易方案

上述两项调整完毕之后,在2017年12月30日*ST罗顿再次公布交易方案,宣布重启对易库易供应链的收购,拟向并购基金德稻投资及其他交易对手,发行股份收购易库易供应链100%股权。

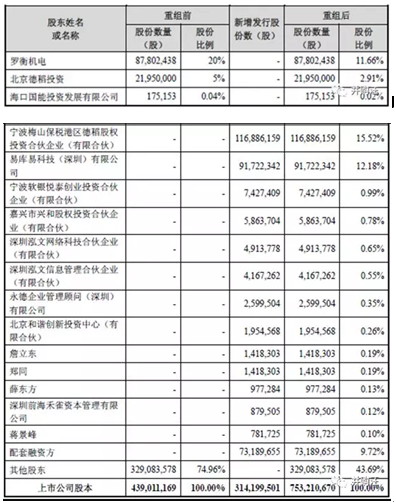

交易中实行差异化定价,对于并购基金持有标的51%股权,对价的100%股权估值为186,101.10万元:对于其他交易对方合计持有的49%股权,对应100%股权估值为205,690.69万元。

具体交易方案如下:

发行股份购买资产

交易对方:宁波德稻、易库易科技、宁波软银、嘉兴兴和、泓文网络、泓文信息、永德企业、和谐创投、詹立东、郑同、薛东方、前海禾雀、蒋景峰;

交易作价:195,700万元,股份作价100%;

发行价格:8.12元/股;

发行股份数量:241,009,846股;

标的资产:易库易供应链100%股权;

发行股份募集配套资金

发行方式:询价;

发行对象:不超过10名特定对象;

募集配套资金总额:不超过59,430万元;

发行股份数量:不超过73,189,655股;

资金用途:物流仓储中心项目、产品线平台及方案设计项目、网络通信测试中心项目、中介机构费用及相关税费。

1. 市值58亿到18亿,重组是最后一根稻草?

一方面是*ST罗顿的实控人先行成立结构化并购基金,收购易库易51%股权,另一方面是*ST罗顿实控人与易库易实控人签订一致行动协议。

可以看到,*ST罗顿在此次交易中是倾尽了全力,力保交易完成。不仅*ST罗顿实控人在并购基金当中作为劣后级,向优先级提供了回购和保底的承诺,而且易库易实控人也承担了更长的股份锁定时间。

罗顿发展在2016年度、2017年度经审计的净利润连续为负值,根据交易所规定,罗顿发展股票被实施退市风险警示。如果对易库易的交易不能成功,未来会有很大的风险。所以*ST罗顿实控人愿意承受如此之大的代价,力推第二次交易。

从*ST罗顿的市值变化我们也可以感受到。在2018年1月份时,*ST罗顿的股价还在13元/股左右,而目前股价仅为4元/股,市值从58亿下降到了18亿。

2. 业绩承诺与估值:动态市盈率8.62倍

本次交易的业绩承诺方具体分别为:并购基金德稻投资、标的原控股股东易库易科技、两个员工持股平台泓文网络、泓文信息。

业绩承诺方承诺,易库易供应链2017-2020年度实现的净利润分别不低于17,000万元、 22,700万元、28,700万元、36,200万元。

业绩补偿公式为:当期应补偿金额=(截至当期期末累计承诺净利润总和-截至当期期末累计实际净利润总和)÷业绩承诺期承诺净利润总和×本次交易中标的公司100%股权对价总额-截至当期已补偿金额。

根据本次交易中补偿义务人的业绩承诺,易库易供应链的交易对价对应的17年静态市盈率10.45倍、18年动态市盈率8.62倍。这一估值水平看起来并不高。

3.实控人李维持股比例提升至42%

我们看到,交易后似乎就不再存在前次交易中的股权结构不稳定问题。

由于采用了上市公司实控人先行成立并购基金,受让标的控制权,随后再进行换股的方案,而且李维与自己的妹夫,也就是易库易科技的实控人夏军签订了一致行动协议,因此李维的持股比例相比交易之前的25%,将会提高到42%,不仅股权未产生摊薄而且持股比例大幅提高。

考虑配套融资,以合计发行股份73,189,655股计算,本次交易后,李维及其一致行动人共控制公司42.29%股权,剔除易库易科技以其在本次交易停牌前六个月内获得的标的资产权益拟认购的上市公司股份后,李维及其一致行动人共控制公司38.28%股份,李维仍为公司实际控制人。

从上述股权结构变化能够看到,对并购基金的投资背后有着更大的调节空间,并购基金作为上市公司的体外主体,很多时候更能便利上市公司把控并购的风险。而且还能起到调节控股股东持股比例的妙用。

05

为何依然上会被否?

可是在经过了上述调整之后,即便看似不再存在交易后上市公司的股权稳定性问题,*ST罗顿对易库易供应链的交易在2018年7月26日并购重组委第37次会议上会时,依然被证监会否决。

证监会给出的否决理由为“标的公司未来持续盈利能力存在不确定性,不符合《上市公司重大资产重组管理办法》第十一条及第四十三条有关规定。”

重组办法四十三条是“需要充分说明并披露本次交易有利于提高上市公司资产质量、改善财务状况和增强持续盈利能力,有利于上市公司减少关联交易、避免同业竞争、增强独立性。”

重组管理办法第十一条,则包括:“重组需有利于上市公司在业务、资产、财务、人员、机构等方面与实际控制人及其关联人保持独立,符合中国证监会关于上市公司独立性的相关规定。”“有利于上市公司形成或者保持健全有效的法人治理结构。”

显然,在证监会给出的否决理由中,持续盈利能力仅仅是一方面,交易之后上市公司独立性问题,以及治理结构似乎也是被否的重要理由。我们可以来仔细看一看证监会在反馈意见中关注的重点。

1. 盈利能力存疑?毛利率、盈利预测、大客户依赖...

在盈利能力上面,证监会重点关注了易库易供应链的毛利率和盈利预测,以及对大客户的依赖。具体问题如下:

1)毛利率与行业趋势反向变动

“报告期内易库易供应链毛利率分别为7.54%、7.88%及7.63%,整体较为稳定,同行业平均毛利率分别为12.47%、10.72%和8.41%。补充披露报告期内行业平均毛利率逐年下降而易库易供应链毛利率保持稳定的原因及合理性,易库易供应链净利率波动是否与行业趋势一致”

2)盈利预测增速高于行业增速

“收益法评估时预测易库易供应链2017年-2022年通信行业收入复合增长率约为18.38%;2017年-2022年手机及相关行业收入预测复合增长率约为23.53%,略高于行业增长情况,补充披露上述预测收入增长率的谨慎性与可实现性;份额比例是否可以解释高于行业平均的预测增长率。”

3)大客户、大供应商依赖问题

报告期内,易库易向前五大供应商采购占比分别为99.09%、97.7%和97.91%;其中,向博通采购的金额占比分别为80.1%、81.94%和83.65%,上游供应商整合是否导致易库易供应链经营存在重大不确定性、易库易供应链应对原厂整合风险的具体措施。

上市公司及易库易对这些问题的解释包括小客户销售占比逐年上升,带来毛利率逐渐提高。易库易进一步承接博通原有代理商对其代理销售的业务,以及手机客户VIVO的市场份额不断提升等等。但显然,这些解释没有获得监管认可。监管依然认为对于标的盈利能力持续性的解释是不充分的。

2. 治理结构存疑吗?

另外,本次交易中的一致行动关系以及关联关系也应该是交易被否的原因之一。并购基金的实际控制人李维与易库易科技的股东李蔚为兄妹关系,李蔚与易库易科技的实际控制人夏军为夫妻关系,李维与夏军存在亲属关系。

标的和上市公司实控人结为一致行动,共同在交易后成为上市公司一致行动的实控人的安排,是非常罕见的,同时也容易带来治理结构上的各种问题。

另外,实际上并购基金德稻投资的结构化安排在上会前并未全部拆除。除了收益分配顺序保留之外,在亏损承担上几方约定“有限合伙的亏损由合伙人共同承担,其中,建银国际、建银启明承担的损失以人民币1元为限,其余损失由其他合伙人按照实缴出资比例分担。

总结来看,本次罗顿发展并购被否的教训是:在面临退市的危机的情形下,上市公司实控人不得不通过引入并购基金,先行收购标的部分股份再换股的方式,来保证交易后上市公司股权结构稳定,使交易通过审核。然而在这过程中,对于标的毛利率、大客户依赖、盈利预测的论证不够充分,同时双方实控人签订一致行动协议的方式,也为交易过会带来了困难。

06

点评

本次*ST罗顿收购易库易供应链的收购再度失败。从中我们可以看到,如 “毛利率变动趋势和行业不一致”,“盈利预测的增长速度快于行业均值”,再叠加大客户依赖度高,都有可能成为证明标的盈利能力和稳定性的“绊脚石”。

另外,此次交易还存在一些其他的细节性问题。比如,长城国瑞证券为本次重组独立财务顾问之一(后变为联合主承销商),而上市公司实控人持有长城国瑞证券33%股权。长城国瑞证券为上市公司关联方。再比如并购基金的结构化问题,又或者上市公司实控人与标的实控人结为一致行动人带来的治理结构上可能的隐患。

这些问题也均是至关重要的,同时也构成了我们判断方案成败乃至构建投资策略的要点。

注:本报告以证监会审核通过公告为准。

|