一、 仅十倍PE值

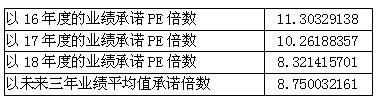

根据统计,一月并购案例中,有利润承诺的11家企业估值,以2017年利润承诺为基础,平均仅10.26倍PE值,而未来三年利润平均为基础,仅8.75倍,创出新低。

二、 并购重组趋严

统计数据显示,重组审核依然趋严,本月审核10家,其中有1家企业被否。

新年重组委第一次工作会议,三个方案中1个无条件过会,1个被否,1个有条件过会,依然延续着之前监管审核的趋势,比如:

力源信息的另类“三方交易”避免借壳的过会体现了监管的愈趋实质性审核;

金利科技方案因为标的估值及盈利能力被否,意味着标的的真实盈利能力依然是过会关键。同时监管对于游戏等“热门行业”依然保有审慎态度;

通富微电方案的有条件过会,以为这“有条件过会”依然存在,不过其变化趋势需及时追踪。

三、 证监会审核情况

a) 本月审核了5次,共审核了10家,其中通过9家,否决1家。

b) 通过部分名单

c) 未通过部分被否决的原因

未通过企业:

(1)昆山金利表面材料应用科技股份有限公司

原因:申请材料显示,标的资产定价的公允性以及盈利预测的主要业绩指标缺乏合理依据,不符合《上市公司重大资产重组管理办法》第十一条和第四十三条的相关规定。

四、 通过部分统计数据

a) 当月整体统计

标的企业15家,本月11家企业均进行了利润承诺。

b) 利润承诺金额统计

数据显示,有利润承诺的11家企业,利润承诺主要集中在2016年至2018年的三年,2017年可比利润增长率达28%,与2016年12月份重大资产重组相比,利润承诺有所上升(2016年12月份重大资产重组数据显示,2017年承诺利润可比增长率达15.72%)。2018年的可比年利润增长率约为23.3%,2019年的可比年利润增长率为13%,而2020年的可比年利润增长率为0%。

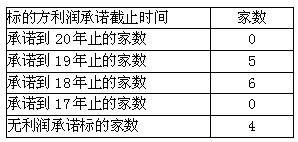

c) 利润承诺截止年统计

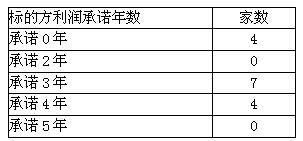

d) 利润承诺年限统计如下:

1月份并购的15家标的企业中,3年利润承诺是主流,共7家,不作利润承诺的企业4家。

e) 平均PE值统计

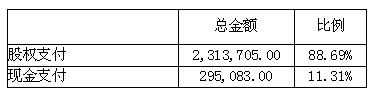

f) 支付比例统计

数据显示,平均股权支付比例高达88.7%,而平均现金支付比例为11.3%(2016年12月为10.6%),与2016年12月份相比,现金支付比例有所上升。

五、 特别关注(案例)

根据审核结果,其中本月有5家公司是获有条件通过,占通过率55.6%(2016年12月有14家,占通过率41.2%),有4家公司是获无条件通过,占通过率44.4%(2016年12月有20家,占通过率58.8%),1月份否决1家公司。由此可以看出,“有条件通过”的项目比例逐渐上升,而“无条件通过”的比例逐渐下降。

案例 2017年首例被否!溢价22倍且盈利能力存疑?金利科技该如何调整方案

1、交易方案

金利科技拟通过向特定对象非公开发行股份和支付现金相结合的方式,作价18.41亿元购买微屏软件93.00%的股权,并募集配套资金不超过14.92亿元。

方案构成重大资产重组,但由于实际控制人不发生变化即不构成借壳。本次募集配套资金金额较大,同时其中大部分将用于标的公司项目建设中。

1.1 发行股份及支付现金购买资产

交易对方:陈路、祝华、王一夫、胡禹平、雷亮、吴丕江,能观投资。

交易作价:18.41亿元;其中现金对价3.49亿元,股份对价14.92亿元。

发行价格:54.19元/股。

发行股份数量:27,529,314股股份。

标的资产:微屏软件93.00%股权。

标的业务:微屏软件是中国优秀的互联网棋牌游戏公司,专注于以在线棋牌游戏尤其是地方性棋牌游戏的互联网游戏的研发、发行以及平台运营。游戏玩法众多,涵盖移动端、PC端等多种终端。

1.2 发行股份募集配套资金

锁价/询价:询价。

交易对方:不超过10名特定投资者。

发行价格:不低于57.72元/股。

发行股份:不超过25,845,697股。

募集资金:不超过149,181.36万元。

控股股东认购比例:未参与。

资金用途:3.5亿元用于支付本次交易现金对价,11.06亿元用于标的公司项目建设及支付本次交易相关费用3600万元等。

交易前后股权结构变化:本次交易前,郭昌玮先生通过冉盛盛瑞和珠海长实间接持有上市公司28.85%股份,为上市公司的实际控制人。本次重组完成后(不考虑募集配套资金),郭昌玮先生通过冉盛盛瑞和珠海长实间接持有上市公司24.26%股份,仍是金利科技的实际控制人。本次交易不会导致上市公司控制权发生变化。

2、交易背景

2.1 买家:专型为游戏电子商务平台

上市公司控股股东、实际控制人概况:公司控股股东系宁波冉盛,直接持有公司24.04%的股份。郭昌玮先生通过宁波冉盛、珠海长实间接持有上市公司28.85%的股权,为上市公司的实际控制人。公司最新市值114亿元。

主营业务:公司原主营业务为各类铭板、薄膜开关、传统塑胶件和IMD产品等消费品外观件。2015年,公司实施了重大资产重组,将原有主营业务全部剥离,收购了MMOGA100%股权。通过对MMOGA的收购,公司由原来的传统制造业转型为游戏电子商务平台企业。

上市公司重大资产重组情况:2015年公司实施了重大资产重组,由原来的传统制造业转型为游戏电子商务平台企业。2015年10月19日,公司公告完成了香港摩伽股权过户手续,香港摩伽自2015年11月起纳入合并报表。

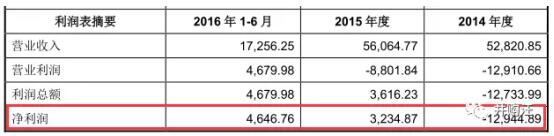

上市公司最近两年一期主要财务指标:单位(万元)

2.2 卖家:地方性互联网棋牌游戏

主营业务:微屏软件专注于以在线棋牌游戏尤其是地方性棋牌游戏的互联网游戏的研发、发行以及平台运营为主业。游戏涵盖移动端、PC端等终端,研发和运营的游戏玩法众多。微屏软件PC端业务以“人民棋牌”为主打品牌,以区域化游戏平台为主要模式。移动端业务运营的核心产品----“掌心游”系列,更成为国内优秀的移动棋牌游戏品牌。

标的历史业绩如下图:

同时本次交易对手作出业绩承诺:2016-2018年度合并口径扣非归母净利润分别为1.43亿元、1.76亿元、2.10亿元(93%股权对应扣非归母净利润分别为1.33亿元、1.63亿元、1.95亿元)。

2.3交易若完成,对上市公司的影响

近年来,随着互联网电商行业和游戏行业的迅速发展,游戏产品电子商务平台业务市场规模不断扩大。上市公司的全资子公司 MMOGA 作为欧洲地区较大的游戏虚拟物品电商平台之一,业绩大幅增长的同时,已经建立起了一定的品牌知名度和信誉度。

而微屏软件通过在国内本地化市场多年深耕细作,培育了不同区域稳定的玩家市场,形成了市场优势地位。上市公司拟收购微屏软件 93.00%的股权,从而进一步完善产业链,在游戏电子商务平台业务的基础上增加网络棋牌游戏业务,并在未来持续增强游戏相关业务的经营能力,提高上市公司未来盈利能力和持续发展能力。

3、问题探讨

对于金利科技的方案,重组委的审核意见:

申请材料显示,标的资产定价的公允性以及盈利预测的主要业绩指标缺乏合理依据,不符合《上市公司重大资产重组管理办法》第十一条和第四十三条的相关规定。

(1)估值

本次交易标的的估值问题主要体现在两方面,一是本次溢价22倍,二是近年标的估值增长很快。

本次注入上市公司,溢价22倍

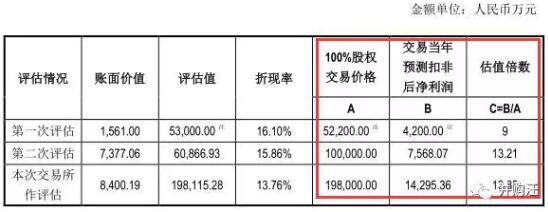

截至评估基准日2016年6月30日,微屏软件总资产账面价值为10,192.84万元,总负债账面价值为1,792.65万元,股东全部权益账面价值为8,400.19万元(账面值经瑞华审计),评估后企业股东全部权益价值为198,115.28万元,评估增值189,715.10万元,增值率为2,258.46%。

对此,上市公司解释:

本次交易拟注入资产的评估增值率较高,主要原因是微屏软件属于互联网游戏行业,具有“轻资产”的特点,其固定资产投入相对较小,账面值不高,而企业的主要价值除了固定资产、营运资金等有形资源之外,也考虑了企业所拥有的资质、业务网络、服务能力、人才团队等重要的无形资源。

微屏软件拥有具备多年游戏行业从业经验的技术人才,具有全面的产品战略和市场感知,对游戏市场的触觉灵敏,能够保持技术不断更新。经过多年的积累及商务投放推广,微屏软件的产品已在区域化领域取得不错的成绩。

三次估值涨速略快

本次标的评估值为19.8亿元,2014年以来标的微屏软件也历经了多次股权转让,但是估值整体较低。进入2016年后,标的估值开始出现急速增长。

2014年8月,微屏软件大股东陈路将持有的微屏软件7%股权转让予人民网,将其持有的微屏软件28%股权转让予人民网子公司人民澳客,其中,标的微屏软件整体估值约为5.22亿元。

2016年2月,人民澳客将其持有的微屏软件28%的股权作价2.8亿元转让给能观投资。标的整体估值为10亿元。

时隔半年,本次标的拟作价19.8亿元注入上市公司。

三次评估情况的对比分析如下图:

但是事实上,比微屏软件溢价更高,估值增速更快的并购标的也存在过会的方案。同时由上表可知,三次对应估值倍数分别为9、13.21、13.85倍,并不算离谱。那么说明方案被否的关键就在于第二点上了,即标的的盈利问题。

(2)盈利性问题

回顾标的的历史业绩:2014年归母净利润5,829.36万元,2015年归母净利润8,564.00万元,2016年1-6月归母净利润5,966.20万元。

同时交易对手承诺:2016-2018年度合并口径扣非归母净利润分别为1.43亿元、1.76亿元、2.10亿元。

对应估值的高速增长,标的的业绩也是保持着一个高速的增长。

关于盈利能力,审核意见为标的盈利预测的主要业绩指标缺乏合理依据。换句话说,监管认为:标的盈利预测情况以及业绩承诺的可实现性是存疑的。

注:本报告以证监会审核通过公告为准。

|