一、 并购重组突击审批

统计数据显示,重组审核悄然提速,本月审核35家,其中有1家企业被否,20家企业获无条件通过;另本月有10家上市公司主动终止/中止交易。

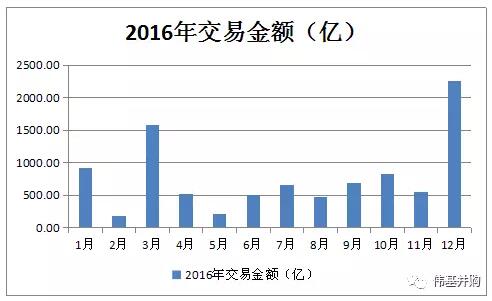

统计显示,12月并购重组审核大案扎堆,总金额达2264亿元,全年并购交易总额9387亿,单月占四分之一之多,下图是2016年各月交易金额统计表。

其中过百亿的重组案就达5家(过百亿重组案,全年17起),最大的是ST济柴与中油资本并购案,达750亿元(全年最大并购案为3月份长江电力并购川云公司,交易金额793亿),居第二大。

另,12月份,ST上市公司扎堆审批情况明显,共有4家完成审批,有点扎堆取暖的态势。

二、 证监会审核情况

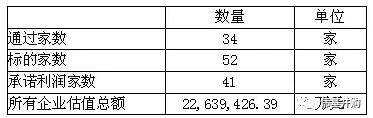

a) 本月审核了13次,共审核了35家,其中通过34家,否决1家。

b) 通过部分名单

c) 未通过部分被否决的原因

未通过企业:

(1)宁波先锋新材料股份有限公司

原因:申请材料显示,标的资产未来盈利能力有较大的不确定性,不符合《上市公司重大资产重组管理办法》第四十三条的相关规定。

三、 通过部分统计数据

a) 当月整体统计

标的企业52家,本月41家企业均进行了利润承诺。

b) 利润承诺金额统计

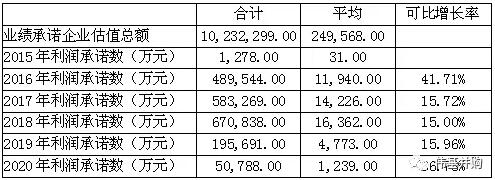

数据显示,有利润承诺的41家企业,利润承诺主要集中在2016年至2018年的三年,2016年可比利润增长率高达41.71%,2017年可比利润增长率达15.72%,与11月份重大资产重组相比,利润承诺有所下降(11月份重大资产重组数据显示,2017年承诺利润可比增长率达29.15%)。2018年的可比年利润增长率约为15.00%,2019年的可比年利润增长率为15.96%,而2020年的可比年利润增长率为36.73%。

c) 利润承诺截止年统计

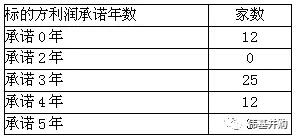

d) 利润承诺年限统计如下:

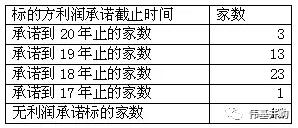

12月份并购的52家标的企业中,3年利润承诺是主流,共25家,不作利润承诺的企业12家。

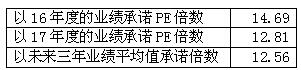

e) 平均PE值统计

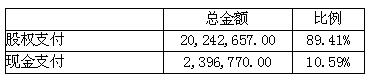

f) 支付比例统计

数据显示,平均股权支付比例高达89.41%,而平均现金支付比例为10.59%(上月为19.53%),与11月份相比,现金支付比例有所下降。

四、特别关注(案例)

根据审核结果,其中本月有14家公司是获有条件通过,占通过率41.2%(11月有8家,占通过率33.3%),有20家公司是获无条件通过,占通过率58.8%(11月有16家,占通过率66.7%),12月份否决1家公司。由此可以看出,“有条件通过”的项目比例逐渐上升,而“无条件通过”的比例逐渐下降。

12月主动中止/终止的案例如下:

案例 第24例!先锋新材发股收购实控人资产被否,因标的盈利能力存不确定性

11.8亿跨界收购海外乳业资产

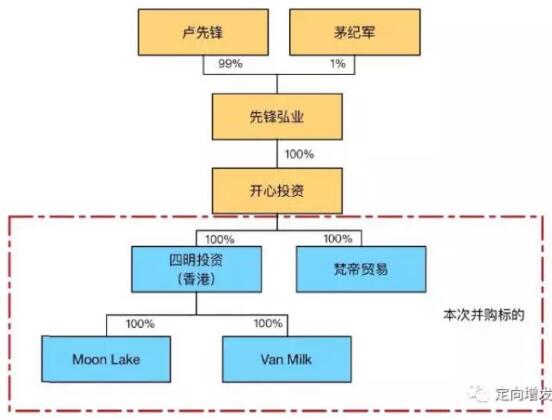

先锋新材今年9月份发布重组预案,拟11.83亿并购旗下海外乳业资产。值得注意的是,本次并购标的资产为上市公司实控人卢先锋旗下拥有的海外乳业资产。

具体交易方案显示,公司拟向开心投资发行股份及支付现金购买其持有的四明投资100%股权和梵帝贸易100%股权,交易金额为11.83亿元。其中,以发行股份方式支付8.60亿元,发行价格为10.05元/股,发行数量为8558.91万股;以现金支付3.23亿元。本次交易完成后,四明投资和梵帝贸易均将成为先锋新材的全资子公司。

同时,公司拟向鑫茗台以及睿高投资非公开发行股份募集配套资金,用于支付此次交易的现金对价和中介机构费用,募集配套资金总额为3.4亿元,发行价格为10.05元/股,发行数量为不超过3383.08万股。

本次交易完成后,公司将成为拥有高分子复合遮阳材料产品、遮阳成品以及奶牛养殖、原奶产销、鲜奶销售并行的双主业上市公司。虽为“股份+现金”跨界并购,但也算同一持有人(实控人)名下的资产整合了。实际上,本次交易构成重大资产重组和关联交易,但不构成借壳上市。

本次交易的交易对方为开心投资,该公司成立于2015年12月,为先锋弘业的全资子公司,后者由上市公司的控股股东、实际控制人卢先锋持有99%的股权,是其控股股东,因此,卢先锋通过先锋弘业间接控股开心投资,为开心投资的实际控制人,因此本次交易构成关联交易。

与此同时,本次交易的标的资产为四明投资100%股权和梵帝贸易100%股权,根据上市公司、标的公司四明投资经审计的模拟2015年财务数据以及交易金额情况(标的公司梵帝贸易2016年5月成立,尚未开始实质经营,在计算相关指标时未计入),相关比例根据《重组管理办法》相关规定,构成重大资产重组。

本次交易前,在本次重组前,先锋新材的控股股东和实际控制人卢先锋持有先锋新材36.49%股份。交易完成后,卢先锋直接持有上市公司29.15%的股份,并通过开心投资间接持有上市公司14.42%的股份,合计持有上市公司43.57%的股份,仍为公司控股股东和实际控制人。本次交易前后实控人未发生变更,因而本次交易不构成借壳上市。

实控人贷款并购标的,资产证券化操之过急

公告显示,本次交易对手四明投资为在香港设立用来完成收购境外资产的特殊目的公司,其资产和负债主要来自于其全资子公司Moon Lake收购的,澳大利亚历史最悠久、规模最大的奶牛农场企业VDL的相关经营性资产和原奶业务,即为此次交易的主要标的资产。

标的资产业务涵盖从牧场经营、奶牛养殖、原奶生产和销售等乳制品行业上游全环节。未来,标的资产将拓展鲜牛奶的产销业务,力争做到乳制品行业的全产业链经营。其原奶生产有着悠久的历史,并与世界著名乳制品生产商恒天然一直保持着稳定、友好的合作关系,并拟向中国市场销售优质的鲜牛奶。

先锋新材表示,此次交易完成后,公司将成为拥有高分子复合遮阳材料产品、遮阳成品以及奶牛养殖、原奶产销、鲜奶销售并行的双主业上市公司,奠定公司多元化发展的基础。公司运用资本市场平台整合资源,实现双主业发展战略,有助于公司分散经营风险,挖掘新的利润增长点。

不过,方案公布之后,就有《证券市场周刊》专门刊文《先锋新材豪赌澳洲乳业》,认为标的资产主导产品原奶价格近年来连续下降,经营业绩每况愈下,而且客户仅有一家,背后的经营风险不容忽视;此外,标的资产计划从事的鲜奶业务商业模式存在不少隐忧,前景难料。而在公司上会前夜,《证券市场周刊》再次刊文《先锋新材进军乳业并购结果“肥”了谁?》,认为此次资产评估的背后其实隐藏着不被投资者关注的商誉问题。另外专门指出,本次交易被收购标的四明投资的业绩表现也不理想,不仅毛利率低下,且经营业绩也出现持续下滑的现象。实际上,本次并购标的,财务数据确实很一般。

而上市公司及时发布澄清公告,针对上文中所指问题,逐一进行了答复。其实,又有多少方案完全没被市场或多或少的质疑过呢?但从本次交易来看,定增并购圈认为并购标的注入上市公司交易方案确实操之过急,且为中小股东考虑太少。例如,交易方案显示,标的公司报告期经营范围为生产原奶, 客户仅为恒天然1家公司。并购标的之一的梵帝贸易于2016年4月设立,主要从事澳洲鲜奶的进口及国内销售,目前尚未实际开展经营业务,注册资本尚未实际缴纳。

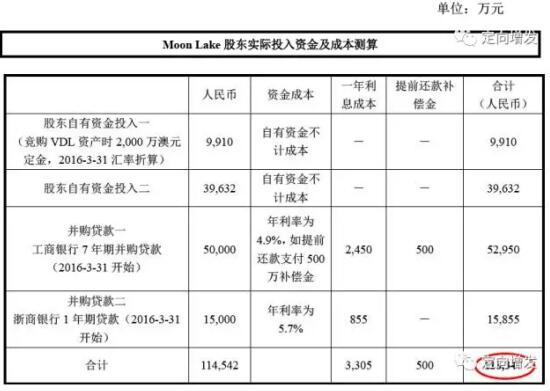

之所这么操之过急,或许与公司并购贷款加杠杆收购标的资产有关。方案显示,本次交易定价综合考虑了交易对方开心投资及其实际控制人卢先锋在Moon Lake收购VDL时的实际资金投入和资金成本以及标的资产的资源稀缺性,由交易双方共同协商确定为118,347万元。这个所谓的实际资金投入和资金成本恰好是与浙商银行并购贷款的本息金额一致,也就是说本次发股现金并购其实是为了偿还前期并购贷款专门设计的。

具体来看,本次交易对手开心投资在竞购VDL经营性资产和经营性负债的过程中,使用自有资金及银行并购资金进行并购。开心投资向工商银行宁波鄞州支行和浙商银行宁波江东支行申请并购贷款,加上自有资金完成VDL并购交易支付。2016年3月,开心投资从工商银行贷款人民币5亿元,约定借款期限为84个月,年利率为4.9%(五年以上基准贷款利率),并约定若提前还款,借款方需支付人民币500万元补偿金;从浙商银行进行贷款人民币1.5亿元,约定借款期限为12个月,年利率为5.7%。上述并购贷款全部用于VDL的并购,相关资金成本应当作为开心投资收购VDL的成本。

因此,考虑交易对方实际支出的价款、一年期的融资成本以及提前偿还贷款所需支付的补偿金后,开心投资购买VDL实际成本为人民币118,347万元,而该数据正好就是本次交易方案的总对价!呵呵,设计的简直严丝合缝。不过,还是不行,太着急,且只为大股东、实控人考虑了,这样的方案难以通过。

更关键的问题是,本次交易评估中不存在相关资产基于未来收益预期进行评估的情形,所以最终交易以资产基础法作为最终定价基准,因此未设置业绩承诺与补偿条款。而如果考虑到标的资产未来的收益进行评估和定价,交易价格必然与采用资产基础法的评估值和定价不同,也就是必然与上述并购贷款本息偿付节奏有所差距。但计算再好,这样的方案急了点,在标的资产经营情况和报表数据经不起太仔细推敲的情况下,还不做兜底(业绩补偿),显然,难以保护中小股东的权益,自然而言,就难以通过最终审核了。

注:本报告以证监会审核通过公告为准。

|