伟基控股是中国本土专业的并购重组服务团队之一,先后与新莱应材(300260)、硅宝科技(300019)、富邦股份(300375)、天弘激光(430549)等七家上市公司签订并购重组战略协议,独创”伟基模式”,广受上市公司客户的追捧与认可。 服务号“伟基并购”是专业的并购重组供需信息发布平台,欢迎大家关注。

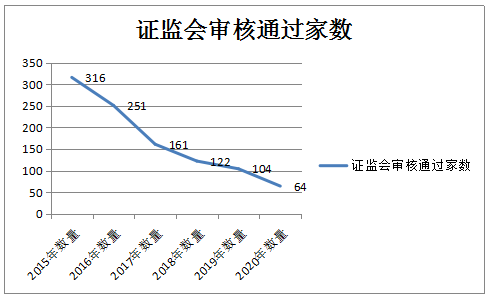

(1)以上市公司为统计口径,统计数据显示,从2015年至2020年期间,证监会审核通过上市公司重大资产重组的家数逐年降低,从2015年的316家,下降到了2020年的64家,且2020年审核通过的家数只有2015年的五分之一。

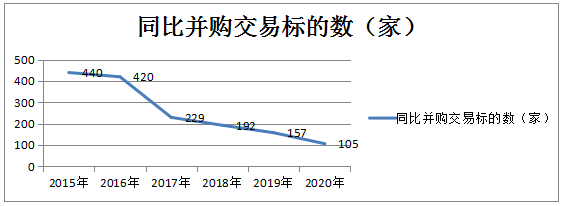

(2)以标的为统计口径,统计数据显示,证监会审核通过的并购标的数(部分上市公司重大资产重组时,有几家标的),也从2015年的440家,下降到了2020年的105家,也是逐年在下降,且2020年的并购标的数只有2015年的四分之一。

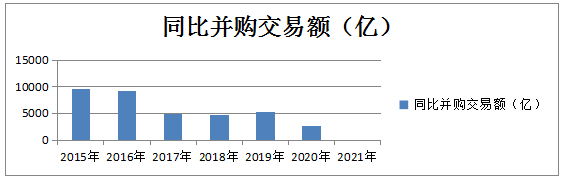

(3)根据统计数据显示,证监会审核通过的并购交易额,由2015年的9672亿元下降到2020年的2739亿元,也是一个下降的趋势。 由以上统计数据得出,非借壳重大资产重组数量处于一个逐年下降的趋势。 二、 评估方法:收益法逐年下降,资产基础法稳升

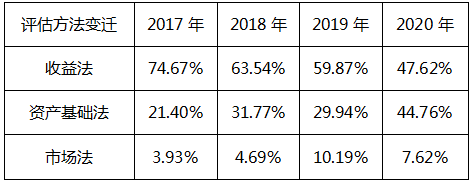

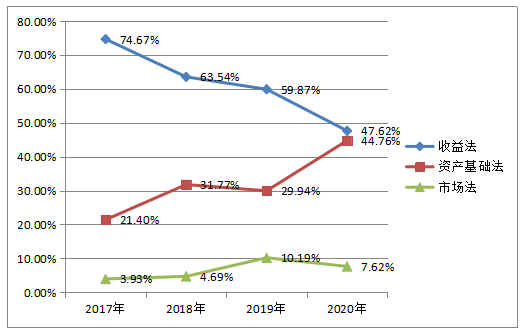

根据统计数据显示,估值评估方法中,收益法所占比例由2017年的74.67%下降到2020年的47.62%,资产基础法由2017年的21.4%上升到2020年的44.76%,由此可见,收益法逐年下降,资产基础法稳升。 三、 PE值:收益法下PE值逐年平稳下降

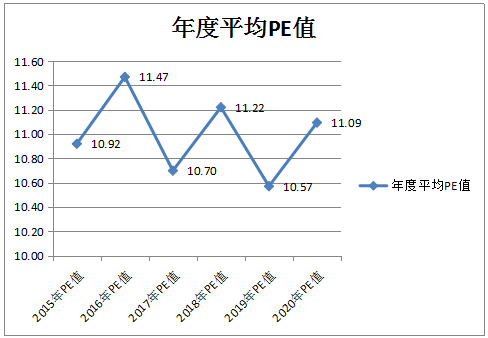

以承诺业绩平均值为统计口径(有的承诺2年,有的承诺5年,以其所有承诺年度业绩的平均值进行统计),年度平均PE值维持在10到12倍之间,年度平均低值从2015年的10.92倍下降至2020年的10.57倍,年度平均高值从2016年的11.47倍下降到2020年的11.09倍,但始终保持在一个平稳的数值间。 四、 不对赌案例首超对赌案例

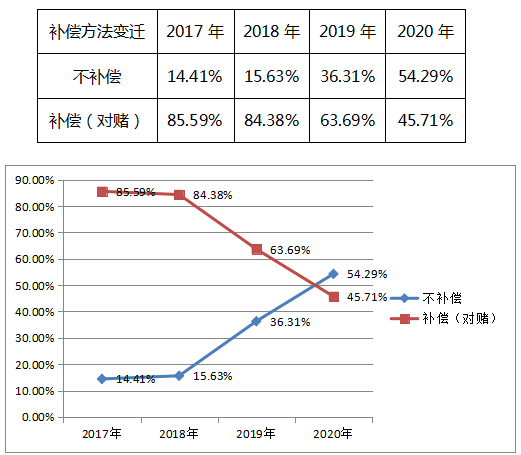

根据统计数据显示,对赌案例,从2015年占比85.59%,逐年下降至2020年45.71%;而不对赌案例,从2015年占比14.41%,逐年上升至2020年的54.29%,首次不对赌案例超过了对赌案例。 五、 收益法下不对赌案例逐年攀升 1)收益法下不对赌案例逐年攀升

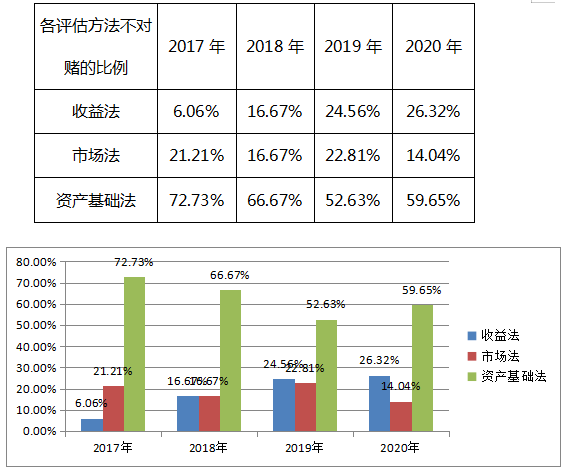

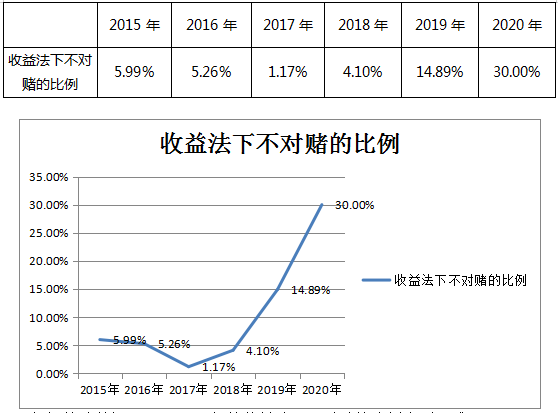

根据以上统计数据显示,各种评估方法中,不对赌案例所占比例各不相同,而收益法下不对赌案例的比例在逐年攀升,2017年占比6.06%,2020年高达26.32%。2)收益法下不对赌比例占到三成

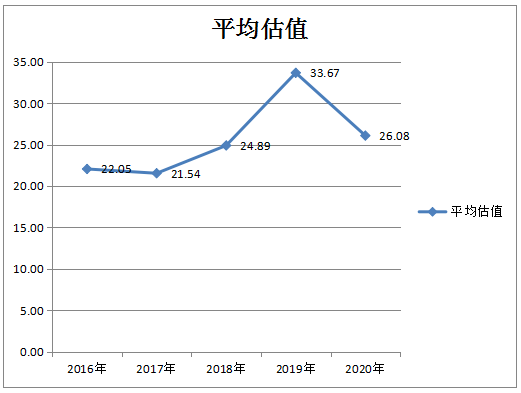

根据统计数据显示,2020年的收益法下不对赌的比例占到三成。 六、 民营企业之间并购,收益法下不对赌取得突破。 民营企业之间的收购,2020年取得突破:2020年4月,民营企业爱尔眼科通过收益法估值,无对赌获监管机构通过,成为首例民营上市公司通过收益法估值,无对赌情况下获得监管机构通过。 同一控制下,收购小股东权益可以不对赌:2020年9月2日,民营上市公司纳思达收购珠海欣威及中润靖杰各49%股权的交易获得有条件通过,收购完成后上市公司持有标的公司100%股权。 按《上市公司重大资产重组管理办法》,在采用收益法下,控股股东或其关联人向上市公司注入资产,构成重大资产重组的,需作利润承诺与完不成业绩的补偿机制。而《上市公司重大资产重组管理办法》第三十五条相关规定,上市公司与交易对方可以根据市场化原则,自主协商是否采取业绩补偿和每股收益填补措施及相关具体安排。非控股股东或其关联人向上市公司注入资产时,即使采用收益法,可以不安排业绩承诺与补偿机制。但民营上市公司非同一控制下的并购,如采用收益法,对赌成了潜规则,而2020年4月爱尔眼科的并购成了突破。 七、 标的估值大幅回落 受注册制影响,优质标的向注册制下的IPO分流,标的数量下降的同时,单个金额也大幅回落,每单的平均估值由2019年的33.67亿,回落到2020年的26.08亿。

八、 上市公司控制权转让大幅攀升

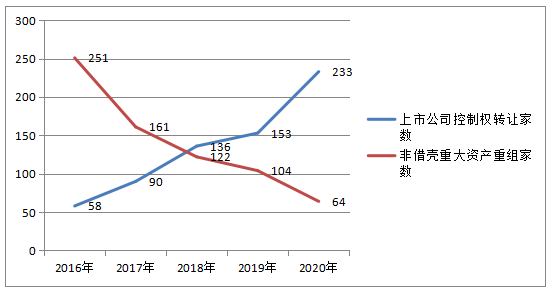

根据统计数据显示,上市公司非借壳重大资产重组在逐年下滑,而与此相反的上市公司控制权转让在逐年上升,由2015年的58家,逐年上升到2020年的233家。

|