伟基并购是中国本土专业的并购重组服务团队之一,先后与新莱应材(300260)、硅宝科技(300019)、富邦股份(300375)、天弘激光(430549)等七家上市公司签订并购重组战略协议,独创”伟基模式”,广受上市公司客户的追捧与认可。 服务号“伟基并购”是专业的并购重组供需信息发布平台,欢迎大家关注。 以下是各年度不补偿与补偿的数值与趋势,2020年前8个月,不补偿案例39例,补偿案例32例(含2例补利润差),首次超过补偿案例,其中不补偿占比达54.93%。不对赌并购过半,首超对赌并购,说明监管机构角色发生了变化,监管机构尊重市场博弈,推行市场博弈优先。

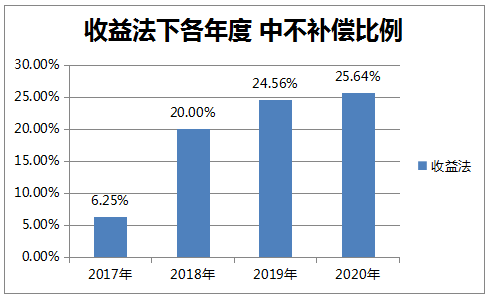

二、 收益法下,不对赌比例首超四分之一,以下是各年收益法下不对赌案例的比例及趋势

收益法下,不对赌比例逐年攀升,也体现了监管层对市场博弈的尊重。 三、 民营控股下,采用收益法不对赌并购获得通过,彰显监管层姿态调整的力度2020年4月,民营企业爱尔眼科通过收益法估值,无对赌获监管机构通过,是一次重大突破,这是最近四年,首次民营企业采用收益法不对赌获得通过的案例。 此前,民营收益法下不对赌一直没有突破,以往不对赌并购的案例主要包括以下几类: 1) 国有企业之间的收购,可以不对赌,如美的集团以143.8亿的价格吸收合并小天鹅;云南白药以510亿元的价格吸收合并白药控股。美的集团(000333)与小天鹅(000418)均为上市公司,此次交易,采用市场法,属于上市公司并购上市公司,在交易中未安排业绩承诺与业绩补偿(不对赌)。云南白药(000538)原为白药控股的子公司,属于子公司反向吸收合并母公司。这次是云南白药反向收购母公司全部资产。此次交易,采用资产基础法,在交易中,未安排业绩承诺与业绩补偿(不对赌)。 2) 采用资产基础法可以不对赌。皖能电力(000543)与神皖能源均为皖能集团的子公司,属于子公司收购子公司。此次交易,采用资产基础法,在交易中,未安排业绩承诺与业绩补偿(不对赌)。 3) 采用市场法可以不对赌,如2020年4月,新奥股份收购香港上市公司新奥能源,采用的是市场法,没有对赌。 4) 特殊目的公司收购可以不对赌,2019年6月,闻泰科技采用市场法,完成对特殊目的公司的收购。2019年3月,新开源公司采用收益法,完成特殊目的公司收购。新开源(300109)为了收购美国BioVision,Inc.公司,通过市场化的手段,设立特殊目的公司新开源生物,并通过间接持股的方式,收购了美国BioVision,Inc.公司100%股权。此次收购,系收购特殊目的公司新开源生物。本次交易,采用收益法估值,在交易中,未安排业绩承诺与业绩补偿(不对赌)。 5) 按《上市公司重大资产重组管理办法》,在采用收益法下,控股股东或其关联人向上市公司注入资产,构成重大资产重组的,需作利润承诺与完不成业绩的补偿机制。而《上市公司重大资产重组管理办法》第三十五条相关规定,上市公司与交易对方可以根据市场化原则,自主协商是否采取业绩补偿和每股收益填补措施及相关具体安排。非控股股东或其关联人向上市公司注入资产时,即使采用收益法,可以不安排业绩承诺与补偿机制。但民营上市公司非同一控制下的并购,如采用收益法,对赌成了潜规则,2020年4月爱尔眼科的并购成了突破。统计数据显示,本月审核通过6家(对6个标的物),否决1家,另本月有1家上市公司主动终止/中止交易。1月份,我国国内完成4家企业对9家标的物的并购,被否决1家,上市公司主动终止/中止交易1家;2月份,我国国内完成2家企业对2家标的物的并购,被否决1家,上市公司主动终止/中止交易0家;3月份,我国国内完成7家企业对14家标的物的并购,被否决0家,上市公司主动终止/中止交易1 家;4月份,我国国内完成6家企业对12家标的物的并购,被否决2家,上市公司主动终止/中止交易1 家;5月份,我国国内完成7家企业对11家标的物的并购,被否决4家,上市公司主动终止/中止交易3 家;7月份,我国国内完成4家企业对6家标的物的并购,被否决0家,上市公司主动终止/中止交易2家;8月份,我国国内完成6家企业对6家标的物的并购,被否决1家,上市公司主动终止/中止交易1家。 a) 本月审核了5次,共审核了7家,其中通过6家,否决1家。

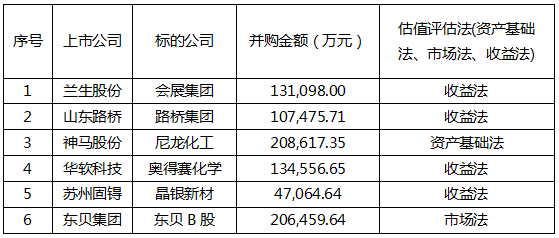

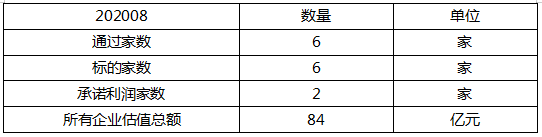

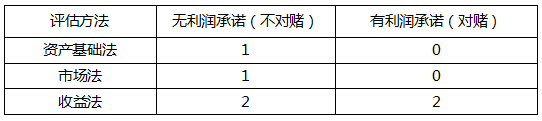

根据统计结果显示,6家标的企业中,4家标的企业采用收益法进行评估,为主流,1家标的企业采用收益法进行评估,1家标的企业采用了市场法进行评估。c) 未通过部分被否决的原因 未通过企业: 上海普利特复合材料股份有限公司 原因:标的企业未能充分披露标的资产的核心竞争力,盈利能力存在较大不确定性,不符合《上市公司重大资产重组管理办法》四十三条的相关规定。 a) 当月整体统计

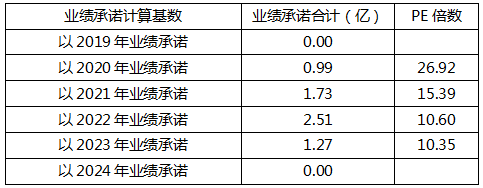

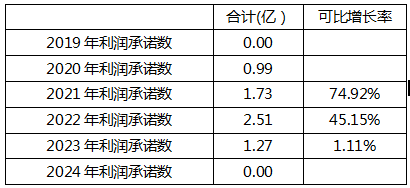

b) 利润承诺金额统计

数据显示,有利润承诺的2家企业,利润承诺主要集中在2010年至2023年的四年, 2021年的可比年利润增长率为74.92%,2022年的可比年利润增长率为45.15%,2023年的可比年利润增长率为1.11%。c) 利润承诺年限统计如下:

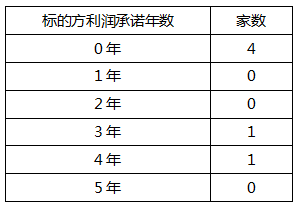

8月份并购的6家标的企业中,不做利润承诺为主流,有4家,3年利润承诺有1家,4年利润承诺有1家。d) 平均PE值统计 e) 支付比例统计

数据显示,平均股权支付比例为92.75%,而平均现金支付比例为7.25% (7月为5.61%),与7月份相比,现金支付比例出现上升。f) 本月评估法与利润承诺情况

注:本报告以证监会审核通过公告为准。 |