一、股价下落倒逼并购重组理性,估值调整到下一年利润承诺的8倍

二级市场股价下滑,很多优质的上市公司PE值跌落23倍以下,二级市场的理性,倒逼并购重组中购买方的理性,并购重组高倍数情况已迅速回落,已从历史高位12倍逐步回调到本月的8倍附近。

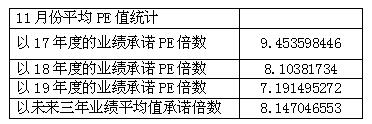

根据统计,十一月并购案例中,有利润承诺的10家企业估值,以下一年2018年利润承诺为基础,平均仅8倍PE值,如以2019年利润承诺为基础,平均仅7倍PE值,如以未来三年利润平均值为基础,仅8倍。

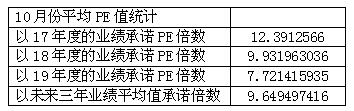

10月份并购重组统计显示,以未来三年利润平均值为基础,超过9.65倍PE值。11月同比仅8倍,下降幅度达20%。

历史各月PE值统计表(以下一年业绩承诺计算,因统计口径有区别,略有差异),与2016年相比,PE倍数整体下滑。

二、审核家数同比大幅下降

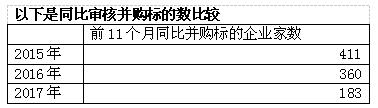

以下是最近三年近四个月,由证监会审核通过家数对比,数据显示,并购重组审核案例萎缩到惨不忍睹,且回暖速度缓慢。

2015年11月,审核通过42家,2017年11月仅通过17家,不足2015年的二分之一。

数据显示,前11个月同比比较,审核并购企业家数,不及2015年的一半。

据了解,并购交易大幅下降,主要原因是并购重组整体收紧,每月发审数量大幅下降所致,同时也有部分交易额不大的并购重组个案通过现金收购绕过证监会审核。

三、本月审核综合情况

统计数据显示,本月审核13家(对17个标的物并购),另本月有2家上市公司主动终止/中止交易。

1月份,我国国内完成10家企业对15家标的物的并购,被否决1家,上市公司主动终止/中止交易5家;2月份,我国国内有6家企业提交并购重组申请,被否决1家,上市公司主动终止/中止交易5家;3月份,我国国内有14家企业提交并购重组申请,被否决1家,上市公司主动终止/中止交易6家;4月份,我国国内有11家企业提交并购重组申请,被否决0家,上市公司主动终止/中止交易9家;5月份,我国国内有11家企业提交并购重组申请,被否决1家,上市公司主动终止/中止交易2家;6月份,我国国内有27家企业提交并购重组申请,被否决2家,终止1家,另,上市公司主动终止/中止交易5家;7月份,我国国内有23家企业提交并购重组申请,被否决1家,中止2家,另,上市公司主动终止/中止交易4家;8月份,我国国内有13家企业提交并购重组申请,被否决1家,另,上市公司主动终止/中止交易6家;9月份,我国国内有16家企业提交并购重组申请,被否决1家,另,上市公司主动终止/中止交易5家;10月份,我国国内有7家企业提交并购重组申请,被否决0家,另,上市公司主动终止/中止交易4家;11月份,我国国内有13家企业提交并购重组申请,被否决0家,另,上市公司主动终止/中止交易2家。

四、证监会审核情况

a)本月审核了6次,共审核了13家,其中通过13家,否决0家。

b)通过部分名单

五、通过部分统计数据

a)当月整体统计

标的企业17家,本月10家企业均进行了利润承诺。

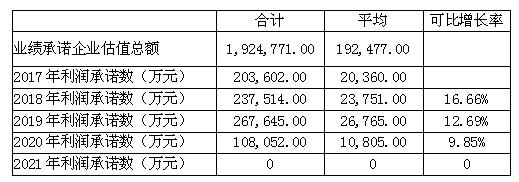

b)利润承诺金额统计

数据显示,有利润承诺的10家企业,利润承诺主要集中在2017年至2019年的三年,由于2016年无利润承诺数,因此2017年无可比利润,2018年的可比年利润增长率仅为16.7%,与10月份重大资产重组相比,利润承诺大幅下降(10月份重大资产重组数据显示,2018年承诺利润可比增长率达24.8%)。2019年的可比年利润增长率为12.7%,2020年的可比年利润增长率为9.85%,而2021年的可比年利润增长率为0。

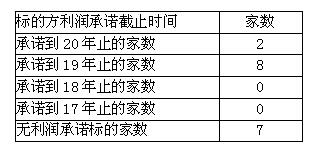

c)利润承诺截止年统计

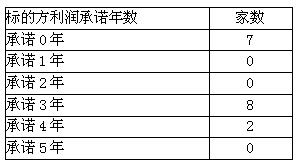

d)利润承诺年限统计如下:

11月份并购的17家标的企业中,3年的利润承诺是主流,共8家,不作利润承诺的企业7家。

e)平均PE值统计

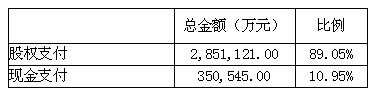

f)支付比例统计

数据显示,平均股权支付比例高达89%,而平均现金支付比例为11%(10月为10.2%),与10月份相比,现金支付比例有所上升。

注:全部现金支付的不需证监会审批,不在统计之列。

六、特别关注(案例)

根据审核结果,其中本月有7家公司是获有条件通过,占通过率53.85%(10月有1家,占通过率14.3%),有6家公司是获无条件通过,占通过率46.15%(10月有6家,占通过率85.7%)。由此可以看出,本月,有条件通过”的项目比例大幅上升,而“无条件通过”的比例大幅下降。

11月主动中止/终止的案例如下:

案例 78亿元!中国资本市场最大一宗医药史并购重组获批 朱文臣和秦英林之间还差几个涨停板?

“蛇吞象”逆袭成功!中国资本市场最大的医药并购案今日载入史册。辅仁药业朱文臣,有望再次问鼎河南首富宝座。

根据胡润财富2008-2017年榜单,2008年,“假发大王”郑有全以29亿元的财富位居胡润百富榜第287位,位居河南首富。此后,河南首富便在华兰生物安康家族、辅仁集团朱文臣和牧原集团秦英林钱瑛夫妇之间轮换。其中安康家族4次登顶河南首富,秦英林钱瑛夫妇和朱文臣则分别3次、2次夺得首富之位。

2017胡润百富榜上,牧原股份秦英林、钱瑛夫妇位列河南富豪榜第一,根据牧原股份三季报披露的股权结构,秦英林、钱瑛夫妇直接持有牧原股份43.78%股份,通过牧原集团持有牧原股份21.81%股份,以牧原股份11月29日收盘价51.73元/股简单计算,秦英林、钱瑛夫妇控制上市公司价值393.06亿元。相当于辅仁药业收购开药集团及募集配套资金完成后朱文臣财富的5.9倍。

简单计算,如果朱文臣想第三次登顶河南首富的话,假设秦英林钱瑛夫妇财富值不变,以辅仁药业停牌价23.66元/股及交易完成后朱文臣持有上市公司股份价值66.46亿来粗略计算,公司股票还需要18个涨停板,外加6%的涨幅。

重回首富之路道阻且长!

收购开药集团辅仁药业再启“蛇吞象”

11月13日,辅仁药业发布公告称,拟以发行股份及支付现金的方式,购买辅仁药业集团有限公司等14个交易对方合计持有的开封制药集团(以下简称“开药集团”)100%股权。并向不超过10名符合条件的特定对象非公开发行股份配套募集资金,总金额不超过53亿元。

辅仁药业拟向辅仁集团、平嘉鑫元、津诚豫药、万佳鑫旺、鼎亮开耀、克瑞特、珠峰基石、领军基石、锦城至信、东土大唐、东土泰耀、佩滋投资、海洋基石、中欧基石14名交易对方发行股份及支付现金购买开药集团股权,交易价格78.09亿元。

根据开药集团经审计的合并财务报表显示,截至2016年12月31日,开药集团总资产为75.15亿元,归属于母公司股东的所有者权益为38.52亿元;2016年度营业收入为45.34亿元,净利润为6.5亿元。截至2016年末,辅仁药业资产总额12.73亿元,归属母公司股东的所有者权益为3.69亿元。 2016年全年,辅仁药业实现营收4.96亿元,净利润为1765.67万元。二者从体量上来看无疑是“蛇吞象”。

辅仁药业之所以苦心经营希望收购开药集团,也正是由于开药集团的盈利能力所致。2006年,辅仁集团通过股权转让成为辅仁药业的控股股东,并将辅仁堂注入辅仁药业,借此完成了旗下中成药资产上市。另一方面,同样归属于辅仁集团旗下的开药集团,经过多年积累和拓展,已发展成为集化学药、原料药的研发、生产和销售于一身的综合类大型医药企业。换言之,这一资产从经营能力和规模上,已经远远大于上市公司辅仁药业。将开药集团注入上市公司,能够提升上市公司的盈利空间。

同时,并购开药集团,也能够解决辅仁药业与辅仁集团之间一直存在的同业竞争问题。在2006年借壳上市时,辅仁药业曾经承诺能够解决同业竞争问题,即辅仁药业方面生产中成药,辅仁集团主要负责西药的生产。但是实际上,开药集团等辅仁集团旗下的企业仍在生产中成药。并购完成后,同业竞争的问题将得到解决,辅仁药业的管理和经营模式能够趋向统一。

折戟沉沙此前辅仁药业并购开药集团未能如愿

自2015年开始,辅仁药业就曾谋划收购开药集团却未能如愿。

2016年9月,辅仁药业发布公告称,决定向中国证监会申请中止此次重大资产重组事项审核。根据辅仁药业当时的公告,公司还因信披违规收到河南证监局出具的警示函。在重组期间,辅仁药业也多次被证监会就相关重组事宜问询。多年来,辅仁集团旗下医药资产整体上市的传闻颇受资本市场关注。好不容易,这个多年的市场传闻在去年被付诸行动。然而,就在并购开药集团要过会的最后一刻,辅仁药业却主动中止了此次重组,留下了巨大的可供市场议论的空间。

时隔近一年,辅仁药业收购开药集团重启。8月31日晚间,辅仁药业发布了《发行股份及支付现金购买资产并募集配套资金暨关联交易报告书》,宣布重启对开封制药(集团)有限公司的并购(以下简称开药集团)。业内认为,今年再次重启并购,辅仁药业应该已经对之前出现的问题做好了准备,成功并购的可能性较大。

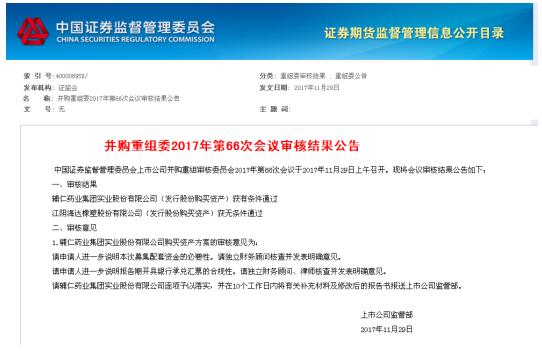

果然如愿以偿,今天下午16时,辅仁药业发出《关于重大资产重组事项获得中国证监会并购重组委员会审核通过暨公司股票复牌的公告》公告,称公司于1017年11月29日收到中国证券监督管理委员会(以下简称“中国证监会”)的通知,敬中国证监会上市公司并购重组审核委员会于2017年11月29日召开的2017年第66次并购重组委工作会议审核,公司发行股份及支付现金购买资产并募集配套资金暨关联交易事项获得有条件通过。公司股票自2017年11月30日开市起复牌。

“蛇吞象”后,辅仁药业体量将放大近7倍

对于辅仁药业而言,“蛇吞象”梦想成真,今后其无论是资产规模还是盈利能力,都将得到数倍的放大,也为其未来的发展赋予了巨大的空间。

辅仁药业收购开药集团,早已被市场看做是一场“蛇吞象”般的交易。完成开药的收购,辅仁药业的资产规模将是现在的7倍,盈利能力相较如今,少则增长近27倍,多则近38倍。

就目前来看,开药集团资产规模、盈利能力已明显超越辅仁药业,成为辅仁集团旗下核心企业,也是辅仁集团旗下最主要最优质的医药经营资产。开药集团注入上市公司可基本实现辅仁集团医药资产的整体上市。

这也就不难理解,为何将开药集团注入上市公司,是辅仁集团多年来的一个夙愿,并志在必得,如今如愿以偿了。

辅仁药业表示,本次交易后,公司主营业务在现有基础上将增加化学药和原料药的研发、生产和销售业务。通过本次交易,可弥补公司在化学药和原料药领域的空白,扩大在中成药领域的规模,有效丰富产品结构,实现多元化发展,规避现有产品单一的经营风险。通过与开药集团的医药资源整合、发挥协同效应,辅仁药业将显著增强综合竞争能力、提高行业地位、增强持续盈利能力。

朱文臣:“蛇吞象”成就河南资本新贵

在资本市场,辅仁药业朱文臣,长袖善舞,通过一次次资本运作,成功实现多次“蛇吞象”。

1、收购宋河

2002年9月,朱文臣成功进军酒业。其时,辅仁药业以承担债务、注入资金、收购股权的方式介入宋河,并最终以85%以上的股权掌控了宋河。

这无论在药界还是酒界,都引起了不小的轰动。一个如此巨大的国有白酒企业,竟被1995年才刚刚组建的辅仁药业“喝”掉。

事实上,在收购宋河以前,朱文臣的资本腾挪手法就曾多次施展。

2001年12月,辅仁药业以59.85%的股权控股焦作怀庆堂制药厂,是将经营范围从中药扩大到西药领域。

2003年10月,辅仁药业整体收购开封制药厂,开药曾是国家38家重点制药企业之一,是以生产抗生素、化学合成原料药和各种固体制剂等为主的大型综合性制药企业,辅仁收购后,马上投入1亿多元进行技改、扩建等,辅仁药业的综合生产能力也由此位居河南省第一。

朱文臣由此成为备受关注的药业新贵。

至2003年5月21日朱创建河南辅仁医药科技开发有限公司止,朱氏家族已成功控制河南辅仁堂制药有限公司、河南宋河酒商业批发有限公司、河南开封药业集团有限公司、河南辅仁工程有限公司等7家子公司。

但朱文臣显然并不满足,一个更为庞大的计划已悄然诞生。

2、收购ST民丰

这个计划从2003年年底开始酝酿,到2005年4月21日正式出炉。

4月21日,辅仁药业与茉织华签订《股份转让协议》,辅仁药业协议受让茉织华持有的ST民丰社会法人股5242.15万股,协议转让价为每股1.33元,转让总价款计6972.57万元。

9月20日,ST民丰发布公告称,公司收到证监会关于河南辅仁药业集团收购第一大股东上海茉织华所持股份的无异议书。

至此,朱文臣得以控股ST民丰,辅仁药业成功实现借壳上市,朱文臣所神往的“向有竞争力的高科技类产业转型”得到充分体现,富豪本色初现。而这似乎得益于其高人一筹的资本运作手法。

朱认为,辅仁药业目前还是一个区域性品牌,而要实现百亿目标,辅仁必须向全国性品牌努力。而在朱文臣看来,ST民丰正是辅仁药业抢滩上海、进军全国的一个平台。

3、并购开药集团

对于此次成功实现并购开药集团,辅仁药业表示,通过本次交易,公司拟收购辅仁集团所属开药集团,并拟通过开药集团收购辅仁集团所属生物医药类研发公司,将公司打造成为业务涵盖化学药、中成药、原料药、生物制药的大型综合性医药上市公司平台,基本实现辅仁集团核心医药资产的整体上市。本次交易完成后,公司主营业务从较为单一的中成药业务拓展到综合性医药业务,将显著提升上市公司抗风险能力,扩展未来发展空间。

看来,朱文臣的财富梦想还远没有完全展开,而在财富之路上,朱文臣仍然没有停下来的打算,并有望再次问鼎河南首富宝座。(史海宁供稿)

注:本报告以证监会审核通过公告为准。

|