一、 估值大幅下调,以未来三年利润承诺平均值,低于八倍PE值

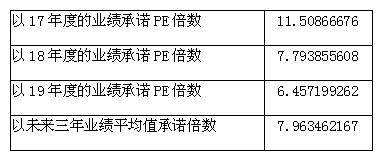

根据统计,八月并购案例中,有利润承诺的19家企业估值,以2017年利润承诺为基础,平均仅11.5倍PE值,以2018年利润承诺为基础,平均仅7.8倍PE值,如以2019年利润承诺为基础,平均仅6.45倍PE值,如以未来三年利润平均值为基础,仅8倍。

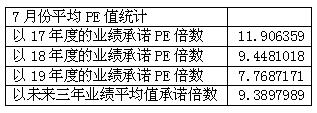

7月份并购重组统计显示,以未来三年利润平均值为基础,超过9.38倍PE值。8月同比仅8倍,下降幅度超过15%。

二、 本月审核综合情况

统计数据显示,本月审核13家(对19个标的物并购),其中有1家企业被否;另本月有6家上市公司主动终止/中止交易。

1月份,我国国内完成10家企业对15家标的物的并购,被否决1家,上市公司主动终止/中止交易5家;2月份,我国国内有6家企业提交并购重组申请,被否决1家,上市公司主动终止/中止交易5家;3月份,我国国内有14家企业提交并购重组申请,被否决1家,上市公司主动终止/中止交易6家;4月份,我国国内有11家企业提交并购重组申请,被否决0家,上市公司主动终止/中止交易9家;5月份,我国国内有11家企业提交并购重组申请,被否决1家,上市公司主动终止/中止交易2家;6月份,我国国内有27家企业提交并购重组申请,被否决2家,终止1家,另,上市公司主动终止/中止交易5家;7月份,我国国内有23家企业提交并购重组申请,被否决1家,中止2家,另,上市公司主动终止/中止交易4家;8月份,我国国内有13家企业提交并购重组申请,被否决1家,另,上市公司主动终止/中止交易6家。

三、 证监会审核情况

a) 本月审核了6次,共审核了13家,其中通过12家,否决1家。

b) 通过部分名单

c) 未通过部分被否决的原因

未通过企业:

(1)中通国脉通信股份有限公司

原因:标的公司未来年度预测毛利率的合理性披露不充分,不符合《上市公司重大资产重组管理办法》第四条的规定。

四、 通过部分统计数据

a) 当月整体统计

标的企业19家,本月19家企业均进行了利润承诺。

b) 利润承诺金额统计

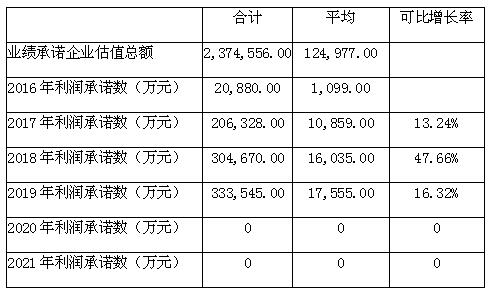

数据显示,有利润承诺的19家企业,利润承诺主要集中在2017年至2019年的三年,2017年可比利润增长率仅为13.24%,与7月份重大资产重组相比,利润承诺大幅下降(7月份重大资产重组数据显示,2017年承诺利润可比增长率达32.65%)。2018年的可比年利润增长率高达48%,2019年的可比年利润增长率达16%,而2020年与2021年的可比年利润增长率为0%。

c) 利润承诺截止年统计

d) 利润承诺年限统计如下:

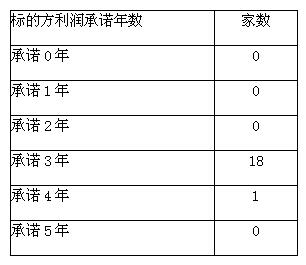

8月份并购的19家标的企业中,3年的利润承诺是主流,共18家,不作利润承诺的企业0家。

e) 平均PE值统计

f) 支付比例统计

数据显示,平均股权支付比例高达93.5%,而平均现金支付比例仅为6.5%(7月为21%),与7月份相比,现金支付比例大幅下降。

注:全部现金支付的不需证监会审批,不在统计之列。

五、 特别关注(案例)

根据审核结果,其中本月有6家公司是获有条件通过,占通过率50%(7月有8家,占通过率40%),有6家公司是获无条件通过,占通过率50%(7月有12家,占通过率60%),7月份否决1家公司,而本月否决1家企业。由此可以看出,本月,有条件通过”的项目比例有所上升,而“无条件通过”的比例有所下降。

8月主动中止/终止的案例如下:

案例 证监会否决中通国脉4亿并购,竟直接怼毛利率不合理!净利3000万惨遭否决!

8月24日,中通国脉重组未获通过。不同于以往“标的资产的持续盈利能力存在不确定性”的表述,本次审计意见是“标的预测毛利率的合理性披露不充分”。证监会变得越来越耿直了??

2017年8月24日,中通国脉收购上海共创的交易未获通过。

审核意见是:标的公司未来年度预测毛利率的合理性披露不充分,不符合《上市公司重大资产重组管理办法》第四条的规定。

这么细致的否决理由,是罕见的!

一直以来,证监会的否决意见都比较委婉。同样是盈利能力或者资产定价的问题,否决意见的风格主要是 “标的资产的持续/未来盈利能力存在不确定性”,或者“标的资产定价的公允性”,再或者最犀利的,也是“盈利预测的主要指标缺乏合理依据”。

极少像本次一般, “预测毛利率的合理性披露不充分”,精确打击到某一财务数据的合理性。

重组被否原因对比

今年截止目前被否的8个重组方案,如下表所示:

这样看来,重组被否原因主要集中于信息披露和盈利能力。但很显然,原因和问题都表达得更委婉。

本次交易简介

1、交易方案

我们先来简单回顾一下交易方案。

发行股份及支付现金购买上海共创100%股权

交易对方:周才华、李海霞、徐征英。

交易作价:41,360万元,股份对价占比54.06%,现金对价占比45.94%。

发行价格:33.33元/股。

发行股份数量:6,708,671 股。

标的资产:上海共创100%股权。

标的业务:IDC运营维护、IDC增值服务和软件及系统集成服务。

业绩承诺:上海共创2017 年度、2018年度、2019 年度实现的合并报表净利润不低于 2,800 万元、3,600 万元、4,600万元。

发行股份募集配套资金

锁价/询价:询价。

交易对方:不超过10名特定投资者。

发行价格:未确定。

发行数量:未确定。

募集资金:不超过22,000万元。

资金用途:在扣除本次交易相关的中介机构费用及交易税费后拟用于支付本次交易的现金对价。

2、上海共创:新三板挂牌

上海共创2015年起在新三板挂牌。主营业务分为三个部分:IDC运营维护、IDC增值服务和软件及系统集成服务。主要客户包括上海电信、信息网络等。

IDC运营维护业务:主要通过整合运营服务商的资源,为运营商IDC机房提供完整的运维服务方案,帮助客户节省在技术、人力等方面的运营成本。

IDC增值服务:主要分为IT运维、安全增值服务和全业务代理服务。

系统集成服务:分为软件开发和系统集成。上海共创通过提供产品设备、系统集成、技术咨询、工程实施、运营等的系统性服务。根据客户实际需求,上海共创协助客户分析其具体的系统应用需求、设计具体项目方案、项目现场实施、系统测试与试运行、工程验收、系统开通并完成售后服务。

3、IDC行业

IDC,即互联网数据中心。随着互联网、物联网的快速发展,云计算、物联网、人工智能等新技术于应用,不断与传统产业深度融合,“大数据产业”迅速崛起,作为大数据产业基础设施的数据中心迎来了良好的发展机遇。

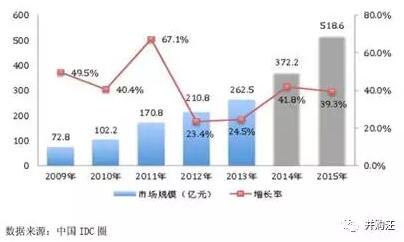

从发展阶段上看,2009-2011年间IDC市场处于高速增长期,增速维持在40%以上。从2012年至2013年,受宏观经济下滑影响,整体市场增速下降到25%以下。在此期间政府加强政策引导,逐步开放了IDC牌照申请。到2014年,政策导向已初步见效,市场增长率上升到41.8%。

近年来,为了规范和鼓励数据中心的健康发展,国家相关部门出台了一系列支持政策。 2016年,中共中央办公厅、国务院办公厅又相继引发《国家信息化发展战略纲要》、《“十三五”国家信息化规划》等,提出绿色节能仍是数据中心建设目标,合理布局适度超前部署数据中心建设,加强数据资源规划,推动行业数据中心建设等。

各级政府部门对战略性新兴产业持续大力扶持,以及对云计算、物联网、宽带和下一代网络的发展的高度重视,给予了中国IDC市场的发展带来极大利好因素;相应政策的引导和落实以及地方政府大规模建设云计算园区,也在客观上促进了数据中心市场的发展。

收益法估值,增值率1,362.55%

1、收益法的基本思路

本次交易采用收益法和资产基础法对标的资产进行评估,并选取收益法评估结果作为本次评估结果。

经收益法评估,上海共创股东全部权益价值的评估结果为41,407.41万元,增值38,576.24万元,增值率1,362.55%。

一般来说,对于轻资产公司,资产基础法估值和收益法估值常常有很大的差距。因为这类公司的资产以人力资源为主,房屋、机器设备等固定资产较少。

资产基础法即成本加和法,是指将构成企业的各种要素资产的评估价值加总减去负债评估价值求得企业价值的方法。轻资产公司采用这种估值方式得到的估值常常很低。

收益法则是对企业未来发展的一种预测,即通过将企业未来预期的现金流折算为现值,估计企业价值的一种方法。

根据标的资产构成和主营业务特点,本次评估的基本思路是首先按收益途径采用现金流折现方法(DCF),估算评估对象的经营性资产的价值,再加上基准日的非经营性和溢余性资产的价值,来得到评估对象的企业价值,并由企业价值经扣减付息债务价值后,来得出评估对象的股东全部权益价值。

2、营业收入:高增长

收益法估值中,评估机构首先预测了标的未来的营业收入:

2018年—2021年,上海共创IDC运营维护收入增速预测分别为26%、18%、15%、8%;

2017年—2021年,上海共创IDC增值服务预测收入增速分别为73%、50%、44%、41%、23%;

2017年—2021年,上海共创软件及系统集成预测收入增速分别为25%、18%、16%、10%、5%。

虽然标的未来预测营收的增长率是逐年下降的,但是整体看是比较高的。

公告披露,营收测算依据为:公告披露,据中国IDC圈,未来三年,中国IDC市场规模将持续增长,增长率保持在35%以上,预计到2019年,市场规模将接近1,900亿元。

也就是说,标的未来营收的高增长主要是因为行业增长。

标的营业收入预测如下:

3、营业成本:根据营收预测

公告披露,标的公司的主营业务成本的预测是在收入预测的基础上,根据以往的经验及分析未来将要支出的情况进行预测,主营业务成本预测是根据主营业务收入相匹配的。

标的营业成本预测如下:

4、毛利率受监管关注

根据上述测算,标的未来5年的综合毛利率均保持在43%以上。2017年1-6月,上海共创的IDC运营维护业务毛利率、IDC增值服务业务毛利率、软件及系统集成业务毛利率、综合毛利率分别为47.06%、68.66%、46.03%、49.66%。

如图所示:

一般来说,标的营业成本的测算是否合理,毛利率是关键的指标。标的未来毛利率与历史毛利率是否相符?标的预测毛利率与同行业可比公司是否相符?都是关键问题。

在证监会一次反馈的16个问题中,就有两个问题涉及到毛利率了,分别是:

申请材料显示,2015年、2016年,上海共创毛利率分别为51.85%、44.7%,从细分业务看,IDC运营维护、软件及系统集成以及IDC增值业务毛利率均存在不同程度下滑。请你公司结合各类业务毛利率下滑的具体原因、截至目前业务开展情况,进一步补充披露未来年度上海共创的可持续盈利能力能否保持稳定。

申请材料显示,收益法评估时分业务预测了上海共创未来年度的主营业务收入情况,但未披露具体的预测依据、过程等。此外,本次主营业务成本的预测是在收入预测的基础上,根据以往的经验及分析未来将要支出的情况进行预测。请你公司:1)分业务补充披露上海共创未来收入的预测过程、依据,并说明合理性。2)补充披露上海共创未来年度预测毛利率情况,比对报告期数据及可比公司情况,补充披露对未来年度营业成本的预测是否足够谨慎。

虽然标的历史毛利率较高,但历史毛利率呈现下降趋势。因此,标的预测毛利率在43%之上是否具有合理性,受监管关注。

标的预测毛利率与同行业可比公司的对比情况,也是监管关注重点。

总结

其实从证监会的反馈意见可以早早的嗅到被否的味道,在证监会反馈中提到了以下关注问题,这些形成了过会的重大障碍:

1、对单一大客户存在高度依赖

2015年、2016年,标的公司来自上海电信及其关联公司的收入占其当年主营业务收入的比例分别为92.67%、87.73%。

2、2016年高毛利业务增长过快,合理性质疑

申报材料显示,2015年、2016年,标的公司共创IDC运营维护业务实现主营业务4262.38万元、5006.64万元,软件及系统集成业务实现主营业务收入661.43万元、2987.94万元,证监会反馈询问IDC运营维护收入确认的合理性、2016年软件及系统集成业务收入增长较快的原因及未来的可持续性。

3、2016年毛利率下降,未来年度预测毛利率的合理性遭质疑

2015年、2016年,标的公司上海共创毛利率分别为51.85%、44.7%,从细分业务看,IDC运营维护、软件及系统集成以及IDC增值业务毛利率均存在不同程度的下降。评估报告中,标的公司未来年度预测毛利率的合理性遭到质疑。

4、收入和净利润预测大幅增长,可实现性遭质疑

收益法评估时上海共创2017年预测收入10634.78万元,较上年增长41.6%,预测净利润2797.61万元。证监会反馈收入和净利润的可实现性,以及预测地合理性;并要求披露未来年度预测毛利率的情况,以及比对报告期数据及可比公司情况,补充披露对未来年度营业成本的预测是否足够谨慎。

注:本报告以证监会审核通过公告为准。

|