一、本月审核综合情况

继6月2日李志林就股市给刘主席上6堂课、6月5日夏纬文喊话刘仕余资本市场的核心不是IPO、6月8日吴晓求隔空喊话资本市场的重点不只是IPO后,并购重组审核悄然加速。统计数据显示,本月审核27家(对35个标的物并购),其中有2家企业被否,1家企业申请撤回审核资料,主动终止;另本月有5家上市公司主动终止/中止交易。

1月份,我国国内完成10家企业对15家标的物的并购,被否决1家,上市公司主动终止/中止交易5家;2月份,我国国内有6家企业提交并购重组申请,被否决1家,上市公司主动终止/中止交易5家;3月份,我国国内有14家企业提交并购重组申请,被否决1家,上市公司主动终止/中止交易6家;4月份,我国国内有11家企业提交并购重组申请,被否决0家,上市公司主动终止/中止交易9家;5月份,我国国内有11家企业提交并购重组申请,被否决1家,上市公司主动终止/中止交易2家;6月份,我国国内有27家企业提交并购重组申请,被否决2家,终止1家,另,上市公司主动终止/中止交易5家。

二、证监会审核情况

a)本月审核了10次,共审核了27家,其中通过24家,否决2家,终止1家。

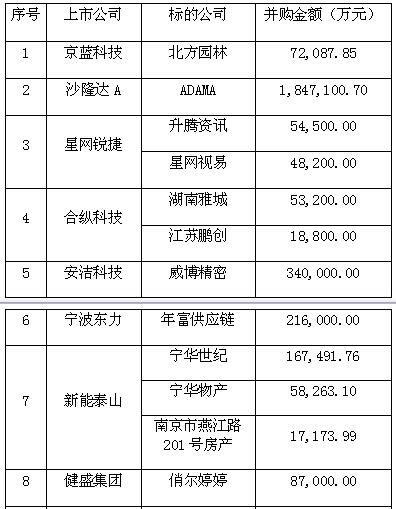

b)通过部分名单

c)未通过部分被否决的原因

未通过企业:

(1)浙江东日股份有限公司

原因:申请材料显示,本次交易标的资产未来盈利能力具有重大不确定性,不符合《上市公司重大资产重组管理办法》第四十三条的相关规定。

(2)山西焦化股份有限公司

原因:申请材料显示,本次重组资产交易定价以资产评估结果为依据,其中介机构资格不符合《上市公司重大资产重组管理办法》第十七条的相关规定,有关信息披露不符合《上市公司重大资产重组管理办法》第四条的规定。

三、通过部分统计数据

a)当月整体统计

标的企业35家,本月31家企业均进行了利润承诺。

b)利润承诺金额统计

数据显示,有利润承诺的31家企业,利润承诺主要集中在2017年至2019年的三年,2017年可比利润增长率高达36%,与5月份重大资产重组相比,利润承诺大幅上升(5月份重大资产重组数据显示,2017年承诺利润可比增长率达19.96%)。2018年的可比年利润增长率达22%,2019年的可比年利润增长率达24%,2020年的可比年利润增长率为18.5%,而2021年的可比年利润增长率为0%。

c)利润承诺截止年统计

d)利润承诺年限统计如下:

6月份并购的35家标的企业中,3年的利润承诺是主流,共24家,不作利润承诺的企业4家。

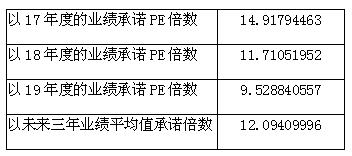

e)平均PE值统计

f)支付比例统计

数据显示,平均股权支付比例达89.30%,而平均现金支付比例为10.70%(5月为18.21%),与5月份相比,现金支付比例大幅下降。

注:全部现金支付的不需证监会审批,不在统计之列。

四、特别关注(案例)

根据审核结果,其中本月有6家公司是获有条件通过,占通过率25%(5月有5家,占通过率50%),有18家公司是获无条件通过,占通过率75%(5月有5家,占通过率50%),5月份否决1家公司,而本月否决2家企业。由此可以看出,本月,有条件通过”的项目比例大幅下降,而“无条件通过”的比例大幅上升。

6月主动中止/终止的案例如下:

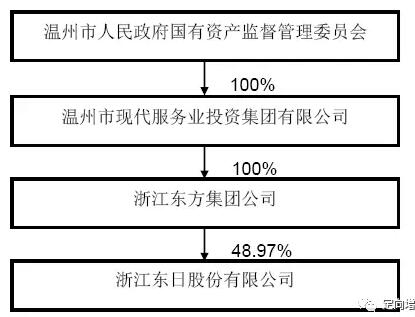

案例1 浙江东日注入实控人资产被否,盈利能力遭质疑、区域地产股怎么办?

据证监会消息,浙江东日(600113.SH)发行股份购买资产未获通过,京蓝科技(000711.SZ)发行股份购买资产获有条件通过,沙隆达A(000553.SZ)发行股份购买资产获无条件通过。

其中,浙江东日审核意见为:申请材料显示,本次交易标的资产未来盈利能力具有重大不确定性,不符合《上市公司重大资产重组管理办法》第四十三条的相关规定。

浙江东日拟12亿重组收购冷链资产

根据此前方案,浙江东日拟以10.4元/股发行6730.77万股,并支付现金4.92亿元,合计作价11.92亿元收购公司同一实际控制人下属菜篮子集团、现代冷链持有的现代农贸城一期项目中批发市场部分(3.60亿元)、冷链物流中心项目(8.32亿元);同时拟以不低于10.4元/股发行股票配套募集不超过8亿元,用于支付现金对价、冷链物流中心项目后续建设等。

其中,现代农贸城一期项目建成后,总营业面积可达4.4万平米,为温州市规模最大的农副产品批发交易市场之一。冷链物流中心项目建成后,总建筑面积可达12.45万平米,其中冷库容量8.8万吨,可覆盖浙南闽北,惠及3000万人口。

浙江东日表示,此次交易完成后,公司农产品批发市场业务营业面积将迅速扩大,专业冷库规模可达到8.8万吨,同时还形成了以农产品批发交易市场为基础、电子商务和冷链物流协同发展的战略格局。此次购入集团已基本建设完毕的现代农贸城一期项目(批发市场部分)及冷链物流中心项目资产将成为公司快速实现规模扩张的必要途径之一。

其中,农贸城一期批发市场项目位于温州市瓯海区娄桥街道古岸头村、吕家降村,临金丽温高速公路和瓯海大道,靠近温州双屿物流中心和温州客运站,与公司现有菜篮子农副产品批发交易市场相邻,位于温州市娄桥农贸市场板块聚集地。项目定位于规模化、档次化、规范化、现代化的高档精品批发交易市场,可辐射温州市区及下属市县,为温州市规模最大的农副产品批发交易市场之一。未来项目拟主要开展农产品批发交易市场运营管理业务,具体包括店面/摊位出租、交易管理服务、物流配送服务及其他市场配套服务等经营模式。

冷链物流中心项目地处温州(龙湾)经济技术开发区滨海园区内,西临滨海四道,东临滨海五道,北临白榆路,靠近海运港口,交通便利。项目定位是形成区域内乃至全省大规模的集农产品批发交易市场、冷链物流园区、电子商务园区、食品加工园区于一体的集散中心及产业聚集体。其中,农产品批发交易市场部分拟将温州市乃至浙南闽北区域内的市场全部整合,将冷链物流中心项目发展成为区域内唯一的大型农产品集散中心。项目建成后可覆盖浙南闽北,包括温州、丽水、台州、南平、宁德地区,惠及3000万人口。未来,冷链物流中心项目主要开展农产品批发交易市场运营(具体包括交易管理费、店面摊位租赁费)、冷库仓储、加工配送经营、物流车辆管理、电子商务等业务。

其实,总结一句话,就是两个项目都是商业地产类项目,主要靠店面租金/摊位费收入、冷藏费用等,且两块资产都是出于转固或在建阶段,均未产生实际收入和盈利,从上市公司重组前后的财务数据可以看出,只有资产和权益项目得到了较大幅度的提升,盈利指标不升反降,重组委因盈利能力不放行,也说得过去。

浙江东日是典型地方政府实控的区域地产类上市公司,总市值才45亿元,本次被否影响其实不大,因为标的资产的盈利并不高。更重要的是,在地产政策收紧、上市公司再融资和并购均收紧的总体趋势下,未来如何完成资本运作值得深入思考?

案例2 中介机构不合格“撂倒”山西焦化逾50亿资产重组?

山西焦化(600740.SH)酝酿了3年之久的收购计划,而今又一次搁浅了。

日前,证监会上市公司监管部发布了并购重组审核委员会2017年第32次会议审核结果公告,披露了山西焦化发行股份购买资产未获通过。

山西焦化本次重大资产重组预案于2016年4月6日披露,彼时山西焦化拟发行股份及支付现金认购控股股东山西焦化集团有限公司(以下简称“山焦集团”)持有的中煤华晋49%股权。

事实上,从2014年8月起山西焦化就开始筹谋收购中煤华晋股权的相关事项。不过,两个月后,山西焦化即称目前仍存在无法解决的问题,资产重组预案未能在规定期限完成,而无奈叫停。

根据有关公告,此次有关资产收购被监管层否决之由乃是涉及中介机构资格和信披问题,被监管层认为其中介机构资格不符合《上市公司重大资产重组管理办法》第十七条的相关规定,有关信息披露不符合《上市公司重大资产重组管理办法》第四条的规定。

中介机构背锅?

资料显示,中煤华晋持有王家岭煤矿采矿权、韩咀煤业煤矿采矿权、华宁焦煤煤矿采矿权。

21世纪经济报道记者查阅相关资料发现,此次中煤华晋的资产评估由北京中企华资产评估有限公司(以下简称“中企华”)、山西儒林资产评估事务所(普通合伙)(以下简称“山西儒林”)两家评估机构进行,其中中企华针对扣除王家岭采矿权之外的中煤华晋资产负债进行了评估,山西儒林则对标的公司的采矿权价值进行了单独评估。

值得注意的是,两家评估机构中只有中企华具备证券期货业务资质,而合格的机构名录中没有山西儒林。

《上市公司重大资产重组管理办法》第十七条中规定,“上市公司应当聘请独立财务顾问、律师事务所以及具有相关证券业务资格的会计师事务所等证券服务机构就重大资产重组出具意见。资产交易定价以资产评估结果为依据的,上市公司应当聘请具有相关证券业务资格的资产评估机构出具资产评估报告。”

这也就意味着,没有证券期货业务资格的山西儒林在对中煤华晋采矿权评估完成后,中企华还需对山西儒林出具的报告审慎核查后汇总才能合规。

“选择的中介机构山西儒林是国土资源部门专门的矿业权评估机构,具有国土资源部颁发的资质。”6月23日,一位接近于山西焦化的知情人士告诉21世纪经济报道记者,“只是中企华最终没有合并山西儒林的评估数据,造成采矿权资产和其他部分分离。当时合规性审核也没有提及。”

6月23日,21世纪经济报道记者致电中企华资产评估师陈彦君,其表示关于山西焦化的评估事项此前已经公告,对于此次证监会的批示及其他情况则未予置评。

“中介机构出现这样的问题投行是有责任的,应该做好把关。此外,并购重组委批示的审核意见中,指出的信披不符合《上市公司重大资产重组管理办法》第四条的规定是更重要的一点,证监会可能认为公司披露的信息有虚假不真实,或许这条才是主因。”6月23日,北京某中型券商分析师认为。

事实上,在今年3月份,山西焦化就因为披露的2016年报中,并没有按照信披要求披露有关环保信息而备受市场质疑。

而在其此次重启收购中煤华晋股权之初的2016年4月,便因收购的标的资产主要采矿权证为临时采矿权证而遭到上交所的问询,要求其补充有关取得王家岭矿长期采矿许可证的前置条件,是否存在因不能按期缴纳采矿权价款等原因导致标的资产无法取得采矿权证的风险。

重组或仍将继续

实际上,本次重组搁浅或并不会使山西焦化放弃中煤华晋。

“公司内部已经沟通,项目还要做。”上述知情人士透露。

“山西焦化如果不将中煤华晋的资产整合进上市公司业绩将难有起色,”前述分析师认为,“山西焦化的业务主要是对煤炭深加工,公司实际上是一个焦化厂,但是公司没有煤炭资源,但是资源又是最赚钱的,炼是不赚钱的。而且中煤华晋的质地非常好,在2015年煤炭行情低迷时候都是盈利的。”

财务数据显示,中煤华晋2015年实现净利润6.19亿元,2014年实现净利润10.14亿元,而2016年上半年共实现净利润1.96亿元。而山西焦化则在2015年净利润亏损8.31亿元,不过2016年又扭亏为盈,实现净利润4552.53万元。

收购中煤华晋优质焦煤资产正是为了实现山西焦化的全产业链布局,进行资源整合。中信建投分析认为,中煤华晋主营煤炭开采业务,属于山西焦化焦化业务的上游行业,交易完成后将成为山西焦化重要的联营企业。

值得注意的是,本次山西焦化收购的标的资产是中煤华晋49%股权,而中煤华晋另外51%股权被中煤能源(601898.SH)持有。

而在前述分析师看来,基于被收购资产51%的股权已经归属另一家上司公司,而山西焦化顺利收购剩余49%股权应该较为容易了,但目前证监会的严监管趋势也是现实。

注:本报告以证监会审核通过公告为准。

|